Merkels jernhånd

Forsøk på å stramme inn i budsjettene kan gjøre vondt verre. Ved å redusere statens pengebruk og eventuelt skjerpe skattene, svekkes den økonomiske veksten. Svakere vekst skaper i sin tur større underskudd på statsbudsjettet. Dette er med andre ord ingen løsning på krisen, snarere tvert om, skriver Marius Gustavson hos E24.

Publisert: 22. desember 2011

Av Marius Gustavson, økonomisk historiker i Civita.

Angela Merkels budsjettpolitiske jernhånd kan gi eurosonen enda større problemer.

«Stabilitetsunion» – det er navnet den tyske forbundskansleren Angela Merkel gir på det som skal bli veien framover for eurosonen. Med dette menes et rammeverk der styresmaktene i Berlin vil ha mulighet til i større grad å diktere budsjettpolitikken til de andre medlemslandene, spesielt problemlandene i periferien. Gjennom strengere sanksjoner og innskrenkninger av landenes finanspolitiske selvråderett håper man å unngå at lignende kriser vil oppstå i framtiden.

Bak disse kravene ligger en bestemt diagnose av dagens problemer. Det antas at en hovedårsak er uansvarlig budsjettpolitikk i periferilandene og at løsningen dermed er sterkere kontroll og bedre sanksjonsmuligheter i framtiden.

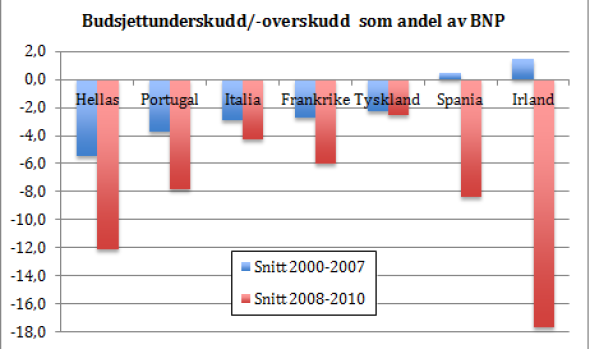

Problemet er at mangel på finanspolitisk styring ikke er årsaken til dagens problemer. Med unntak av Hellas og Portugal, holdt eurolandene seg stort sett innen tre-prosentregelen forut for krisen. Denne gikk ut på at årlige budsjettunderskudd ikke skulle overstige tre prosent av BNP.

Spania og Irland var blant de land som i henhold til dette kriteriet førte en finanspolitikk som skulle ha sikret stabilitet. Likevel ble begge land hardt rammet. Årsaken til de siste årenes underskudd og svekkede statsfinansielle stilling er ikke mangel på budsjettdisiplin, men helle resultatet av den realøkonomiske krisen.

Høy ledighet og svak vekst skaper en situasjon der skatteinntektene faller samtidig med at utgifter til arbeidsledighetstrygd stiger. Derav de store underskuddene. Som påpekt tidligere i denne spalten, kan mesteparten av budsjettunderskuddene i de kriserammede landene tilskrives denne dynamikken – som også må ses i lys av gjeldsproblemene i privat sektor.

Den underliggende årsaken til krisen er å finne i overdreven gjeldsvekst. Denne fant hovedsakelig sted i privat sektor og kom som en følge av lave renter og ustabile kapitalstrømmer fra kjernen av valutaområdet, spesielt Tyskland. Dette førte til bobler i periferilandene, spesielt i boligsektoren.

Da boblene sprakk, satt privat sektor igjen med høy gjeld og svekket formue. Derav behovet for gjeldsreduksjon, spesielt blant husholdningene. Problemet er at slik gjeldsreduksjon skaper deflasjonstendenser, svak vekst og høy ledighet med mindre myndighetene setter inn mottiltak i form av økt offentlig pengebruk.

Det følger av dette at forsøk på å stramme inn i budsjettene kan gjøre vondt verre. Ved å redusere statens pengebruk og eventuelt skjerpe skattene, svekkes den økonomiske veksten. Svakere vekst skaper i sin tur større underskudd på statsbudsjettet gjennom automatikken knyttet til reduserte skatteinntekter og økte trygdeutgifter.

I verste fall ender man opp i en situasjon der både økonomien og statsfinansene svekkes ytterligere som følge av forsøk på sparepolitikk. Dette er med andre ord ingen løsning på krisen, snarere tvert om.

Det som må til for å løse den akutte krisen er helt andre tiltak. På kort sikt må etterspørselen stimuleres gjennom statlige investeringer og pengebruk. I eurosonen er det i hovedsak Tyskland som har sterke nok statsfinanser til å gjøre dette. Men det er lite sannsynlig at tyske myndigheter vil gjøre noe slikt.

Samtidig må den europeiske sentralbanken gripe inn i obligasjonsmarkedet for å trekke ned renten på periferilandenes statsgjeld. Dette gjør ikke noe med det underliggende problemet – den svake veksten – men kan gi et pusterom til å gjennomføre nødvendige tiltak for å komme ut av krisen.

På lengre sikt må tiltakene inkludere omfattende reformer for å styrke konkurranseevnen i sør og disse landenes evne til å generere arbeidsplasser og vekst. Bobleøkonomien skjulte en rekke strukturelle problemer i de søreuropeiske landene, problemer som har blitt langt mer akutte grunnet den økonomiske krisen.

Strukturelle reformer er del av Merkels plan, som også vektlegger behovet for en «vekstunion». Problemet er at strukturelle reformer tar tid å gjennomføre og det kan gå flere år før man ser resultatene.

I mellomtiden vil de kriserammede periferilandene oppleve enda dypere økonomiske kriser, noe som i sin tur vil skape enda dypere politiske og sosiale kriser. Dette vil i sin tur gjøre det vanskelig å få oppslutning om nødvendige reformer.

Den sparepolitiske linjen som fremmes fra sentralt hold i EU vil risikere å undergrave stabiliteten i periferilandene ytterligere, og tiltakene vil heller ikke skape vekst i de nærmeste årene. Merkels budsjettpolitiske jernhånd er derfor en oppskrift på hvordan gjøre valutaområdet enda mer ustabilt.

Ett alternativ for de kriserammede landene er å øke konkurranseevnen gjennom å bryte ut av valutasamarbeidet og devaluere. Dette vil gjøre det mulig å til dels eksportere seg ut av problemene. Men det vil samtidig utløse en akutt krise og destabilisere både utbryterlandet og resten av eurosonen finansielt og økonomisk. Men uten noen annen løsning i sikte, synes dette alternativet dessverre som et mer og mer sannsynlig utfall av krisen.

Innlegget er publisert hos E24 21.12.11. Bildet fra Cyril Hou / Shutterstock.com.

Relatert

En kur for EUs globale handlingslammelse

Europa mellom marknad og mangfald

Han var britenes svar på Ap-statsminister Thorbjørn Jagland. Det gikk like dårlig.

Statskupp i USA?

Den tunge veien tilbake