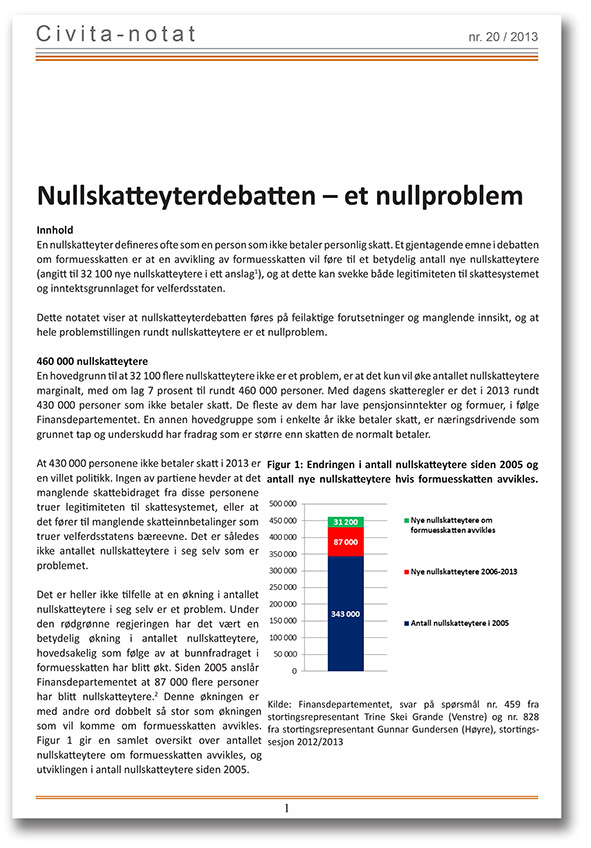

Hva er en nullskatteyter?

En nullskatteyter er i den offentlige debatten mennesker med formue som ikke betaler personlig skatt, slik som inntektsskatt, utbytteskatt eller annen skatt på kapitalinntekter. For at det skal bli relevant å snakke om nullskatteytere, må det også være slik at det er mulig å være nullskatteyter over tid, ikke bare i ett enkelt år.

Mange mennesker med lave inntekter og fradragsmuligheter, som minstefradrag, vil kunne være i en posisjon hvor de ikke betaler inntektsskatt eller annen personskatt. Dette er en ønsket politikk.

I skattedebatter er begrepet «nullskatteyter» benyttet om mennesker som har formue, men som ikke betaler personskatter, bortsett fra formuesskatt. Både Finansdepartementet og flere akademikere som arbeider med skatt har påpekt at begrepet ikke er relevant når det handler om mennesker med formue. Skattebidrag må analyseres over tid. Dessuten må alle skattebidrag, også skatt som er betalt gjennom personlig eide aksjeselskaper, telles med. Det blir for snevert å kun se på skatter på personers hånd.

For personer som har formue som er knyttet til næringsvirksomhet er det flere ulike forhold som kan bidra til at personen i ett enkeltår ikke betaler personskatt. Virksomheten, som personen eier, har store tap, som gir større fradrag enn det personen skal betale av annen skatt på inntekt. Dette er en rullerende gruppe, og over tid vil også disse komme i skatteposisjon for betaling av personlig skatt.

Videre kan personer med næringsvirksomhet ta ut et stort utbytte ett år og leve en periode av oppspart kapital. Virksomheten personen eier kan i samme periode betale selskapsskatt, men siden det ikke formelt knyttes til personen, ser det ut som om personen er nullskatteyter.

De to siste forholdene er sjeldne. Noen personer kan ha skutt inn kapital i selskapet sitt. Dette beløpet kan, på samme måte som et bankinnskudd, tas ut av selskapet igjen uten at det betales skatt. Noen få personer har kunnet ta ut utbytte som er lavere enn det de har i skjermingsfradrag og dermed ikke betalt skatt, men dette gjelder nå svært få, om noen, fordi den innskutte kapitalen som skjermes er for lav til at utbyttene blir store nok til å kunne leve av uten å betale skatt.

Teksten er sist oppdatert 12.11.2024.

videre lesning

Nullskatteytere flest er ikke rike

Nr.20 2013: Nullskatteytere – et nullproblem

Formuesskatt

Relatert

Exitskatt

Eierbeskatning

Leterefusjonsordningen

Kapital

Karbonavgift