Kronen og regneenheten ECU

BREV nr. 34

Med Høyre i regjeringsposisjon, og støtte fra Arbeiderpartiet, ble kronen i oktober 1990 knyttet til ECU, EUs regneenhet og euroens ‘forgjenger’. Tilknytningen opphørte imidlertid i desember 1992, etter sterk markedsuro.

Publisert: 20. august 2024

Ustabile valutakurser hemmer de økonomiske forbindelser i internasjonal handel. Nasjonale myndigheter vil derfor i mange tilfelle tilstrebe stabile kursforhold. I teorien kan valutakursordninger variere fra faste kursordninger, hvor nasjonale myndigheter fastsetter valutakursene, til fritt flytende kursordninger, helt uten at myndighetene prøver å påvirke kursdannelsen i valutamarkedet. I praksis vil valutakursordninger sjelden utformes i et av disse to ytterpunkter, men snarere være en avveining mellom mål om ekstern stabilitet (stabil valutakurs) og intern stabilitet (lav og stabil inflasjon).

I Bretton Woods-avtalen fra 1944 påtok USA seg å innløse dollar til en fast gullpris. Dollaren ble en referanse for mange valutaer, også for den norske krone. Systemet brøt imidlertid sammen i 1971. Det ble erstattet med en mer fleksibel ordning, hvor valutaene fikk sentralkurser mot dollar, men med svingningsmarginer rundt sentralkursene på maksimalt 4,5 prosent, (Smithsonian-avtalen, eller den såkalte ‘tunellen’). En plan om en felles valuta mellom de seks EU-stater var lagt frem i ‘Werner-rapporten’ (1970), men den ble ikke gjennomført. Fra 1972 samarbeidet EU-statene om en kursordning hvor svingningsmarginene ga maksimalt 2,25 prosent utslag (det såkalte ‘slangesamarbeidet’). Det internasjonale samarbeid opphørte i 1973, men EU-statene holdt fast på sitt ‘slangesamarbeid’. Norge deltok i dette.

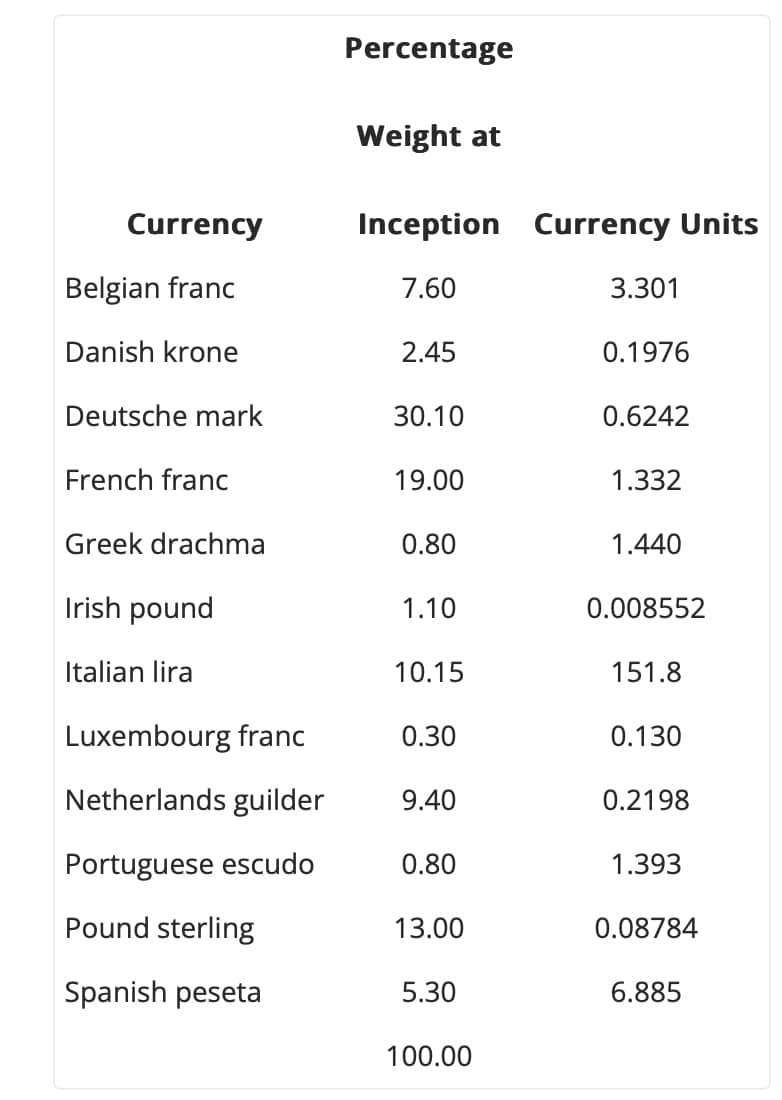

Etter mye uro i valutamarkedene i de følgende år ble EU-statene i 1978 enige om å opprette European Monetary System (EMS). Sentralt i valutakursordningen var European Currency Unit (ECU). Hver EU-valuta fikk en sentralkurs i ECU. Dette ga et nettverk av valutakurser mellom EU-statenes valutaer. Marginer på ± 2,25 prosent rundt sentralkursene rammet inn kurssvingningene mellom valutaene. Et sentralbanksamarbeid om gjensidig likviditetsstøtte til forsvar av de avtalte valutakurser var også sentralt. Norge deltok ikke i EMS, men valgte en handelsveid valutakurv for kronen. I 1980-årene fikk Norges valutakurv ulike sammensetninger og vekter, men var hovedsakelig knyttet til europeiske valutaer.

ECU besto av alle EU-statenes valutaer, veid etter den enkelte EU-stats andel av den samlede økonomiske produksjon i EU. Vektene ble justert når det var nødvendig. Etter en justering i 1989 utgjorde for eksempel vest-tyske mark 30,1 prosent. Dette ga 0,6242 D-mark i kurven. ECU fikk en dollarverdi basert på valutabeløpene i kurven, og dermed en kurs også overfor andre valutaer.

Etter daværende sentralbanklov (1985) § 4 kunne Kongen treffe vedtak «om den kursordning som skal gjelde for kronen og om endringer i kronens kursleie». Tilknytningen til ECU ble vedtatt ved kronprinsregentens resolusjon 19 oktober 1990, i samsvar med forslag fra regjeringen Syse (H, KrF og Sp). Vedtaket ble meddelt Stortinget og fikk bred tilslutning der. Beslutninger om kronens kursordningen er i hovedsak opprettholdt i nåværende sentralbanklov (2019).

Regjeringens begrunnelse var knyttet til mulighetene for en lavere rente og at vedtaket ga et signal til nærings- og arbeidslivet om at den faste valutapolitikk var styrket og at dette satte klare grenser for pris- og kostnadsutviklingen. Den ensidige norske beslutning om ECU som et ‘anker’ for kronen hadde også interesse på EUs side. Kommisjonen og EU-statene så positivt på at tredjeland knyttet seg nærmere til EU-samarbeidet. EØS-avtalen ble forhandlet på denne tid, og en norsk søknad om EU-medlemskap kunne ikke utelukkes. At den norske krone ble knyttet til ECU representerte derfor en felles interesse for Norge og EU.

Kursordningen fastsatte at kronens internasjonale verdi skulle «uttrykkes som kroneverdien av regne- og valutaenheten ecu». De 12 valutabeløp som ECU-kurven besto av var regnet opp. Det var «markedskursene i kroner for de nasjonale valutaer» som ga ECU en kroneverdi. Denne kursverdi på tidspunktet for tilknytningen var 7,9940 kroner. Rundt denne sentralkurs gjaldt en svingningsmargin på 2,25 prosent. Dette innebar et samlet svingningsrom på 4,5 prosent, mellom ytterpunkter på 7,8141 og 8,1739 kroner.

For å holde kronekursen i dette svingningsområde skulle Norges Bank ved behov kjøpe eller selge valuta. Forskriften bestemte likevel at Norges Bank midlertidig kunne unnlate å kjøpe eller selge valuta, i forståelse med Finansdepartementet. Departementet var gitt fullmakt i forskriften til å fastsette andre svingningsmarginer og, for en periode av inntil 30 dager, «at ingen svingningsmarginer skal gjelder». Reglene bygde på en avveining mellom hensynene til stabilitet og handlefrihet. En regel om å endre den fastsatte sentralkurs overfor ECU hadde forskriften ikke.

Den norske beslutning ble understøttet med avtaler om kortsiktig kreditt mellom Norges Bank og enkelte sentralbanker i EU på i alt to milliarder ECU (16 milliarder kroner). Dette skulle styrke tilliten til at kronekursen gjennom intervensjoner kunne holdes innenfor de fastsatte svingningsmarginer. Det ble også avtalt regelmessige kontaktmøter om pengepolitikk og økonomi. Dette kom i stand i et samarbeid med EUs monetære komite. I komiteen møttes representanter for EU-statenes finans- eller økonomidepartementer, sentralbankene og Kommisjonen. Den norske finansminister og sentralbanksjef møtte sine kollegaer EUs formannskapsstat i 1990, 1991 og 1992 til samtaler.

Høsten 1992 kom imidlertid EUs valutasamarbeid generelt under press. At vårt ankerfeste ikke holdt, hadde ikke så mye med norske forhold å gjøre. Det var mer et uttrykk for spekulative transaksjoner i valutamarkedet, ut fra en tro på at de etablerte svingningsmarginer i ERM ikke kunne forsvares. Spekulasjoner var særlig rettet mot Storbritannia, som ble presset til å trekke seg fra ERM den 16 september 1992 («black Wednesday»). Dette ble et prestisjenederlag for Storbritannia.

I Norge ble svingningsmarginene suspendert 10 desember samme år. Norge Bank hadde da forsøkt å forsvare kronekursen med en dagslånsrente til bankene på 25 prosent, uten å lykkes. Finansdepartementet kom etter hvert til at det ikke var grunnlag for å videreføre fastkurspolitikken. I 1994 ble det i en ny forskrift besluttet at pengepolitikken skulle rettes inn mot stabilitet i kronens verdi målt mot europeiske valutaer. Utgangspunktet var ‘kursleiet’ da ECU-tilknytningen ble avsluttet. Ved vesentlige endringer skulle valutakursen bringes tilbake til utgangsleiet. Det var imidlertid ikke fastsatt svingningsmarginer eller noen plikt for Norges Bank til å intervenere i valutamarkedet.

En ‘styrt flyt av kronen’ ble benyttet inntil Norges Bank fra rundt 2000 tok i bruk et inflasjonsmål. Den norske valutakursordning er i dag av Det internasjonale valutafond klassifisert som et ‘fritt flytende kursregime’. Fra ECU-bindingens tid er kronekursen overfor EUs felles valuta svekket fra rundt 8 kroner (ECU-verdien) til rundt 11,50 kroner (euro-verdien).

Selv om det er teknisk og rettslig mulig, virker en ensidig tilknytning av kronen til euro i dag lite sannsynlig. Erfaringene med valutakursordningene fra perioden 1970- til 1990-årene viste at de var vanskelig å opprettholde. I perioder virket de godt, men de brøt til slutt sammen. Situasjonen økonomisk og politisk i dag er dessuten en annen enn i perioden med ECU-tilknytning. Norsk pengepolitikk har fulgt et inflasjonsmål, mens valutakursen har vært markedsbestemt i 25 år.

Relatert

Vi trenger en åpen debatt om EU og norsk jordbruk

En kur for EUs globale handlingslammelse

Europa mellom marknad og mangfald

Realitetsorientering

EUs valutakursordning ERM2

EUs felles valuta bygger på EU-statenes erfaringer og ønsket om en felles fremtid. For å bruke euro som den nasjonale valuta må nye medlemmer oppfylle visse økonomiske krav, blant annet til valutakursstabilitet. EUs valutakursordning (ERM2) er her et virkemiddel, så lenge ikke alle EU-stater bruker euro.