Finn på siden

De rikeste skaper flest jobber

De rikeste står bak flest jobber og mest verdiskaping i norsk næringsliv. Nye tall viser at topp 1 prosent av formueseierne alene skaper nesten halvparten av arbeidsplassene i norskeide private selskaper.

Publisert: 26. august 2025

Dette notatet gir en oversikt over sentrale bedriftsforhold i norsk næringsliv i 2023, fordelt på eiergrupper. Alle aksjeselskaper i Fastlands-Norge er analysert, og ultimate eier er identifisert. Dette er koblet til sentrale bedriftsforhold, slik at betydningen av norske private eiere med og uten formuesskatteposisjon og andre eiere kan identifiseres. Analysene bygger på datasett fra Statistisk sentralbyrå (SSB), som inkluderer bedriftsdata, aksjonærdata, arbeidsmarkedsdata, bostedsdata og personlige skattedata. Dataene er sammenstilt av professor Amir Sasson ved Handelshøyskolen BI og bearbeidet av NyAnalyse.

Notatet gir også en analyse av ulike innretninger av bunnfradraget i formuesskatten.

Hovedfunn

- Norske privateide selskaper står for hoveddelen av selskapene (AS) i fastlandsøkonomien. Disse selskapene stod i 2023 for 60 prosent av arbeidsplassene, 56 prosent av lønningene, 53 prosent av omsetningen, 52 prosent av verdiskapingen og 38 prosent av selskapsskatten.

- Selskapene som eies av personer blant den øverste prosenten med høyest formue (47 000 personer) bidro i 2023 med 43 prosent av alle arbeidsplasser i norskeide private selskaper, 47 prosent av all lønn, 62 prosent av all omsetning, 54 prosent av all verdiskaping og 67 prosent av all selskapsskatt betalt av norskeide private selskaper (om lag 37,5 mrd. kroner)

- Hoveddelen av aktiviteten i norskeide private selskaper skapes i bedrifter hvor eierne betaler formuesskatt på næringskapitalen.

- Økt bunnfradrag i formuesskatten reduserer antallet som betaler formuesskatt betydelig, men det fjerner ikke problemet med at norske eiere skattlegges hardere enn utenlandske eiere, eller incentivet det skaper for næringsdrivende og gründere til å flytte fra Norge.

- Halvparten av all formuesskatt betales på formuer under 10 mill. kroner. Økes bunnfradraget til 10 mill. kroner, halveres provenyet fra formuesskatten, fra 34 til 17 mrd. kroner. Den vil da omfatte 66 000 personer, en nedgang på over 650 000 personer. Økes bunnfradraget til 25 mill. kroner, reduseres formuesskatten med 21,3 mrd. kroner, til 12,7 mrd. kroner. Reduksjonen tilsvarer beløpet som i dag innkreves i formuesskatt på all næringskapital. Formuesskatten vil da bli betalt av 18 700 personer. Økes bunnfradraget ut over 25 mill. kroner, reduseres provenyet marginalt, fordi det da er få som betaler den.

- Det samlede skattebidraget ved personlig skatt og selskapsskatt fra norskeide private selskaper var 735 mrd. kroner i 2023. De 10 prosent med høyest formue stod for 31 prosent av dette skattebidraget, 224 mrd. kroner. Den 1 prosent med høyest formue bidro med 100 mrd. kroner, 14 prosent av alt skattebidraget. De 0,1 prosent med høyest formue bidro med 6,5 prosent av all skatt, 48 mrd. kroner. Hver person i denne gruppen bidro i gjennomsnitt med 10 mill. kroner i skatt, hvor rett over halvparten var ved selskapsskatten.

Bedriftsforhold i aksjeselskaper 2023, fordelt etter eiergrupper, formue og lokalitet

Civita-notatene 20/2025, 26/2025 og 28/2025 dokumenterte at utflyttingen av nordmenn med formue har økt kraftig under Støre-regjeringen, spesielt blant de mer formuende. I det følgende dokumenteres det hvor viktige de mer formuende er for arbeidsplasser, verdiskaping og skatteinntekter fra næringslivet.

Figuren viser den relative fordelingen av sentrale bedriftsforhold i 2023 for alle aksjeselskaper i fastlandsøkonomien, fordelt på fire hovedeiergrupper – norsk privat, utenlandsk, offentlig eller stiftelser og annet. Alle aksjeposter er analysert, og ultimate eier er identifisert der aksjeselskapet inngår i en kjede og eierandelene er tildelt de respektive hovedeiergruppene. Bedriftsforhold er tildelt eiergruppene vektet etter eierandelen den enkelte eier har og aggregert for alle eiere i eiergruppen.

Andel av sentrale bedriftsforhold for alle aksjeselskaper i fastlandsøkonomien, fordelt mellom ulike eiergrupper. 2023.

De viktigste nøkkeltallene i denne figuren viser at selskaper med norske private eiere i 2023 var den største arbeidsgiveren blant alle selskaper i fastlandsøkonomien, med 60,6 prosent av alle arbeidsplassene, hvor de fleste bedriftene er små eller mellomstore. Norskeide private selskaper dekker 55,6 prosent av alle lønninger i fastlandsøkonomien og 52,6 prosent av all omsetning i selskaper i fastlandsøkonomien.

Verdiskaping er i analysen definert som summen av lønnskostnader og driftsresultat før renter, skattekostnader og av- og nedskrivinger (EBITDA) i det enkelte selskap. Norske privateide selskaper i fastlandsøkonomien stod for 52,2 prosent av verdiskapingen i 2023, mens andelen til utenlandskeide selskaper var 30,3 prosent, offentlig eide selskaper var 11,0 prosent og stiftelser og annet var 6,4 prosent.

Norske privateide selskaper stod for 37,6 prosent av selskapsskatten i fastlandsøkonomien. Andelen til offentlig eide selskaper var høyere enn vanlig, med 33,8 prosent, som blant annet skyldes fortjeneste fra kraftselskaper. Utenlandskeide selskaper stod for 23,1 prosent av selskapsskatten, mens stiftelser og annet stod for 5,5 prosent.

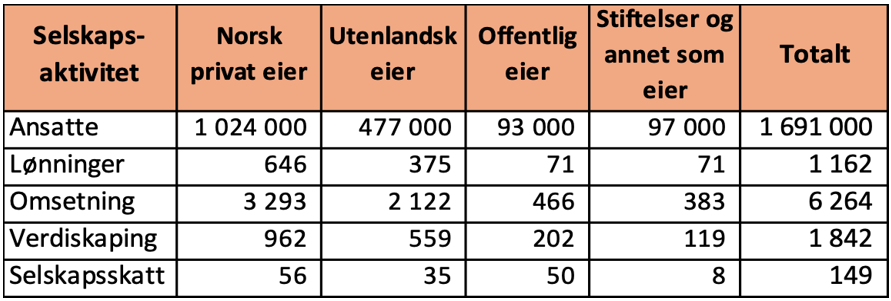

Den neste tabellen gir en oversikt over sentrale tall for alle aksjeselskaper i fastlands-økonomien målt ved beløp, med kroneverdier oppgitt i milliarder 2023-kroner. Igjen er funnene fordelt på hovedeiergrupper og analysert etter ultimate eier der selskaper inngår i en konsern- eller flerleddet selskapsstruktur.

Det var i 2023 1 691 000 ansatte i selskaper i fastlandsøkonomien. Rett over 1 million av disse var norske privateide selskaper. Utenlandske eiere var nest største arbeidsgiver, med litt under en halv million arbeidsplasser. I både offentlig eide selskaper og stiftelser og annet var det rett under 100 000 arbeidsplasser.

Til sammen ble det utbetalt 1 162 mrd. kroner i lønninger i 2023. 646 mrd. kroner av lønningene stod norskeide private bedrifter for. Samlet omsetning i alle selskaper i fastlands-økonomien i 2023 var 6 264 mrd. kroner. Av dette stod norske privateide selskaper for 3 293 mrd. kroner. Samlet verdiskaping var 1 842 mrd. kroner. Norske privateide selskaper stod for 962 mrd. kroner av dette.

Samlet selskapsskatt for alle selskaper i fastlandsøkonomien i 2023 var 149 mrd. kroner. Norskeide private selskaper betalte 56 mrd. kroner i selskapsskatt, offentlig eide selskaper stod for 50 mrd. kroner, som var høyere enn normalt, dels drevet av unormalt høy fortjeneste innen kraftproduksjon. Selskapsskatten for utenlandskeide selskaper utgjorde 35 mrd. kroner, mens stiftelser og annet betalte 8 mrd. kroner i selskapsskatt.

Sentrale bedriftsforhold for alle aksjeselskaper i fastlandsøkonomien fordelt mellom ulike eiergrupper. 2023. Kronebeløp i mrd. 2023-kroner.

Eiere og formuesskatt

Figuren nedenfor gir en oversikt over hvordan sentrale bedriftsforhold fordeler seg på alle de norskeide private aksjeselskapene i fastlandsøkonomien i 2023, når bedriftsforholdene fordeles etter eierandel til ultimate personlige eier hvor disse er gruppert etter likningsformue.

Det overordnede funnet er at hoveddelen av aktiviteten i norskeide private selskaper skapes i bedrifter hvor eierne betaler formuesskatt på næringskapitalen. Eiere i formuesskatteposisjon står bak norskeide private selskaper som utgjør 69 prosent av alle ansatte, 73 prosent av alle lønninger, 81 prosent av all omsetning, 77 prosent av all verdiskaping og 86 prosent av all selskapsskatt, av alle private aksjeselskaper.

Om lag 20 prosent av bedriftsaktiviteten utføres i selskaper med eiere med likningsformue fra bunnfradraget og opp til 10 mill. kroner. En likningsformue rett over bunnfradraget gir begrensede incentiv-virkninger, men for en person med 10 mill. kroner i likningsformue og formuesskatt på rett over 82 000 kroner kan skatten virke inn på bedriftsbeslutninger.

Eiere med høyere likningsformue står relativt sett for størst andel av omsetning og selskapsskatt.

Eiere som ikke betaler formuesskatt, står for 31 prosent av arbeidsplassene, men bare 14 prosent av selskapsskatten. Dette kan for eksempel være næringsdrivende og investorer som har mer likningsgjeld enn de har likningsformue, eller de er næringsdrivende i bransjer uten stort behov for å opparbeide næringskapital.

Relativ fordeling av bedriftsforhold for norske privateide aksjeselskaper i fastlandsøkonomien, analysert etter likningsformue til eier. 2023

Mange eiere bor i samme område som virksomhetene de driver

Den følgende figuren gir den samlede oversikten over bedriftsforhold og eiergrupper for alle aksjeselskaper i fastlandsøkonomien, fordelt etter hvor de norske eierene bor. En lokal eier er her definert ved at de bor i samme økonomiske sone som selskapet er registrert.

De fleste norske private eiere av aksjeselskaper bor i nærheten av virksomheten de driver. Grovt regnet står lokale eiere for om lag to tredjedeler av aktiviteten i norskeide private selskaper målt ved antall ansatte, lønninger, omsetning, verdiskaping og selskapsskatt.

Gjennomgående finner vi at formuesposisjonen til de lokale norske private eierne ligger nær de samlede andelene av norske private eiere som betaler formuesskatt. Eksempelvis, 69 prosent av alle arbeids-plasser i selskaper som har norske private eiere, har eiere som er i formuesskatteposisjon samlet sett. Lokalt er andelen marginalt lavere. 64 prosent av arbeidsplassene i norske private selskaper hvor eieren er lokal, har eier som er i formuesskatteposisjon.

Andel av utvalg av bedriftsforhold for alle aksjeselskaper i fastlandsøkonomien fordelt mellom ulike eiergrupper, med grad av lokalitet for norske private eiere. 2023

Bedriftsforhold i aksjeselskaper for norske private eiere fordelt etter desil

Det er de mest formuende som er de største jobbskaperne blant norskeide private selskaper. Den følgende figuren gir en oversikt over sentrale bedriftsforhold i alle norske privateide aksjeselskaper i fastlandsøkonomien i 2023, fordelt etter desil og topp 1 prosent for eierne etter netto likningsformue. I de ti desilgruppene er det hver om lag 47 000 personer, og topp 1 prosent utgjør om lag 4 700 personer.

Det er samlet sett relativ moderat bedriftsaktivitet for eiere i desil 1 til og med desil 9. Bedriftsforholdene i selskapene som disse eier, er derfor samlet i én gruppe. Av alle norskeide selskaper har eierne fra de første 9 desilene eierskap i selskaper som til sammen står for 34 prosent av ansatte, 30 prosent av lønningene, 21 prosent av omsetningen, 25 prosent av verdiskapingen (målt ved lønninger og EBITDA), og 16 prosent av selskapsskatten. Tilsvarende, selskapene til desil 10 står for 66 prosent av arbeidsplassene, 70 prosent av lønningene til de ansatte, 79 prosent av omsetningen, 75 prosent av verdiskapingen og 84 prosent av selskapsskatten betalt av norskeide selskaper i fastlandsøkonomien i 2023.

Mange av de mellomstore og større selskapene er eid og drevet av eiere i topp 1 prosent av likningsformuen, men det finnes også mange mindre selskaper i denne gruppen. Denne likningsgruppen blir ofte pekt på i samfunnsdebatten, fordi de vil motta en hoveddel av lettelsene i formuesskatten på næringskapital.

Målt ved likningsformue har om lag 60 prosent av topp 1-gruppen likningsformue mellom 10 og 25 mill. kroner, mens de resterende ligger høyere. Selskaper som personene i topp 1-gruppen eier, utgjør 43 prosent av de litt over 1 million arbeidsplassene som er skapt i norske privateide bedrifter. De dekker 47 prosent av all lønn utbetalt av norskeide private selskaper, og de står for hele 62 prosent av omsetningen. Videre skaper deres selskaper over halvparten av all verdiskaping blant norskeide private selskaper, og de betalte i 2023 67 prosent av all selskapsskatt. Det tilsvarer om lag 37,5 mrd. 2023-kroner i selskapsskatt, som utgjør mer enn all formuesskatt i 2023 og nær det dobbelte av all formuesskatt på næringskapital i 2023.

Relativ fordeling av bedriftsforhold for norske privateide aksjeselskaper i fastlandsøkonomien, analysert etter desil over likningsformue til eier. 2023

De 0,1 prosent med høyest likningsformue målt etter desil utgjør om lag 4 700 personer, hvor de med lavest formue av disse har mellom 50 og 100 mill. kroner i formue. Blant gruppen av de 0,1 prosent med høyest formue er det mange eiere av mellomstore og større bedrifter, noe som gjenspeiles i aktiviteten til selskapene de eier.

Selskapene eid av de 0,1 prosent med høyest formue står for 22 prosent av alle arbeidsplassene blant alle norskeide private selskaper i fastlandsøkonomien. Videre dekker disse selskapene 25 prosent av alle lønninger, de har 40 prosent av all omsetning av norske privateide selskaper, de står for 31 prosent av verdiskapingen, målt ved lønn og EBITDA, og de betaler 44 prosent av all selskapsskatt til norskeide private selskaper. Det utgjør nesten 25 mrd. 2023-kroner i selskapsskatt, som utgjør mer enn all formuesskatt på næringskapital.

I samfunnsdebatten har statsminister Jonas Gahr Støre og andre på venstresiden pekt på at de rikeste 0,1 prosent vil motta en større andel av lettelsene, dersom formuesskatten reduseres eller avvikles. Siden disse har det meste av sin formue bundet opp i næringsaktiva og står for 20-40 prosent av verdiskapingen og bedriftsaktiviteten til norskeid privat næringsliv, er det en naturlig følge. De mest formuende 0,1 prosent bidrar til samfunnet med over 40 prosent av all selskapsskatt, og de har det aller meste av sin formue i næringsaktivitet.

Relativ fordeling av bedriftsforhold for norske privateide aksjeselskaper i fastlandsøkonomien, analysert etter 0,1 prosent med høyest netto likningsformue målt mot alle andre. 2023

Den følgende figuren viser gjennomsnittlig antall arbeidsplasser per person i norskeide private selskaper, målt etter desil på formue og for topp 1 prosent og topp 0,1 prosent med høyest formue.

Hovedfunnet er at de mest velstående er jobbskaperne i norsk økonomi. Hver person i topp 0,1 prosent etter formue eier selskaper som sysselsatte 47,5 personer i gjennomsnitt i 2023. For topp 1 prosent var tilsvarende andel 5,2 arbeidsplasser per person i deres eide selskaper.

I desil 10 utenom topp 1 prosent er det i gjennomsnitt 0,6 arbeidsplasser per person i selskaper som denne gruppen samlet eier. I desil 9 og desil 1 er det 0,1-0,2 arbeidsplasser i gjennomsnitt per person i selskaper disse eier. I desil 2 til og med desil 8 er det 0,01 til 0,1 arbeidsplass i gjennomsnitt per person.

En måte å illustrere dette på, er at desil 1 til og med desil 9, som utgjør 90 prosent av befolkningen, er helt avhengig av arbeidsplassene skapt i desil 10, og da spesielt arbeidsplassene skapt av selskapene som er eid av topp 1 og topp 0,1 prosent mest formuende. Det er derfor rimelig å forvente at målrettet skattlegging av de aller rikeste vil ha utslag i arbeidsplasser og bedriftsinvesteringer i selskapene disse eier. Denne effekten kan over tid ventes å være spesielt stor, dersom de velger å flytte fra landet.

Arbeidsplasser per person skapt av bedrifter eid per desil og for topp 1 og 0,1 prosent etter netto likningsformue. 2023

Personlig skatt koblet til selskapsskatt

Samfunnsdebatten om rammevilkår for norsk eierskap og hvorvidt norske bedriftseiere med formuesskatten skal ha en effektiv høyere beskatning enn utenlandskeide konkurrenter, baseres normalt kun på det personlige skattebidraget til de norske bedriftseierne. For samfunnet er det samlet skattebidrag som er det relevante. Det er derfor viktig å se på det kombinerte skattebidraget ved personskatt og selskapsskatt. Den følgende figuren viser det personlige skattebidraget samlet for hvert desil, målt etter netto likningsformue for befolkningen over 17 år, samt bidraget for topp 1 prosent og topp 0,1. Samlet skattebidrag ved fastsatt skatt for alle personlige skatteytere over 17 år utgjorde 679,7 mrd. kroner i 2023. Selskapsskatten for norskeide private selskaper utgjorde 55,6 mrd. kroner, noe som gir samlet skattebidrag ved personlig skatt og selskapsskatten fra norskeide private bedrifter på 735,3 mrd. kroner.

Det personlige skattebidraget er lavest for 5. desil, som er gruppen med formue rett over null og lavest bruttoinntekt av alle med rett over 100 000 kroner. Alle andre desiler har høyere brutto inntekt og følgelig høyere personlig skattebidrag.

Helt klart høyest personlig skattebidrag står 10. desil for, med 177,5 mrd. kroner. Denne desilen eier også selskaper som står for 84 prosent av all selskapsskatt fra norskeide private selskaper, 46,9 mrd. kroner. Samlet skattebidrag for 10. desil er derfor 224,4 mrd. kroner.

Personlig skatt og selskapsskatt, fordelt på desil etter netto likningsformue, topp 1 prosent og topp 0,1 prosent. Mrd. 2023-kroner. 2023

Topp 1 prosent står for over halvparten av skattebidraget i 10.desil. Disse om lag 47 000 personene bidrar med 82,5 mrd. kroner i personlig skatt og 37,3 mrd. kroner i selskapsskatt, til sammen 119,8 mrd. kroner. Dette samlede skattebidraget til topp 1 prosent er høyere enn det samlede skattebidraget fra alle enkeltdesiler fra desil 1 til desil 9, hvor hvert desil utgjør om lag 470 000 personer.

Topp 0,1 prosent utgjør om lag 4 700 personer og disse bidrar til sammen med 47,7 mrd. kroner i samlet skattebidrag, hvor 23,2 mrd. kroner er fra personlig skatt og 24,5 mrd. kroner er fra selskapsskatten i bedriftene de eier. Litt over halvparten av det samlede skattebidraget disse bidrar med kommer derved gjennom selskapene de eier ved selskapsskatten.

Den følgende figuren viser personlig betalt skatt og selskapsskatt i eide selskaper per person, fordelt på desiler etter netto likningsformue, samt topp 1 og topp 0,1 prosent. I desil 1 til 9 strekker det samlede skattebidraget per person seg fra rett over 40 000 kroner (desil 5) til rett under 210 000 kroner (desil 1). Det samlede skattebidraget i 10. desil per person er i gjennomsnitt om lag 480 000 kroner, hvorav 100 000 kroner kommer fra selskapsskatten. I topp 1 prosent er det samlede skattebidraget rett over 2,5 mill. kroner, hvorav 69 prosent kommer fra det personlige skattebidraget. Topp 0,1 prosent er den første gruppen hvor bidraget fra selskapsskatten er marginalt størst, med 51 prosent. Det samlede skattebidraget per person var i gjennomsnitt på 10,1 mill. i 2023, med 5,2 mill. kroner fra selskapsskatt og 4,9 mill. kroner fra personlig skatt.

Gjennomsnittlig personlig skatt og selskapsskatt i eide selskaper per person, fordelt på desiler etter netto likningsformue, samt topp 1 prosent og topp 0,1 prosent. 2023-kroner. 2023

Provenyvirkning og innretning ved økt bunnfradrag i formuesskatten

I dag betales det mest formuesskatt på privatøkonomiske aktiva for de som har lavere og moderate formuer, mens høyere formuer i hovedsak består av næringskapital. Økes bunnfradraget, vil formuesskatten primært bli en skatt på næringskapital.

Med vedtatte regler for 2025 estimerer Finansdepartementet at formuesskatten for personlige skatteytere utgjør 34 mrd. kroner, betalt av 718 800 skatteytere. Dette fordeler seg med 21,0 mrd. kroner på næringsaktiva (62 prosent) og 13,0 mrd. kroner på privatøkonomiske aktiva (38 prosent).

Som en løsning på formuesskattens utfordringer har flere foreslått å øke bunnfradraget i formuesskatten. Den følgende figuren viser samlet proveny ved bunnfradrag satt mellom 5 og 250 mill. kroner, og hvordan dette fordeles mellom næringsaktiva og privatøkonomiske aktiva.

Med vedtatte regler for 2025 er det estimert at 62 prosent av formuesskatten faller på næringsøkonomiske aktiva, mens 38 prosent betales på privatøkonomiske aktiva.

Fordeling av formuesskatt for personlige skatteytere i næringsaktiva og privatøkonomiske, ved ulike nivåer på bunnfradrag. 2025. Mrd. kr.

Hvis bunnfradraget økes, vil mange som kun betaler formuesskatt på private aktiva og på en relativt sett moderat formue, falle fra. Økes bunnfradraget til 5 mill. kroner, estimerer Finansdepartementet at 189 000 personer vil betale formuesskatt. Det tilsvarer en reduksjon på nesten 530 000 personer.

Formuesskatten betales i praksis i stor grad på moderat formue. Økes bunnfradraget til 10 mill. kroner, vil formuesskatten halveres, fra 34 til 17 mrd. kroner. Det er estimert av Finansdepartementet at 66 000 personer da vil betale formuesskatt. De aller fleste av disse vil gjøre det på en blanding av privatøkonomiske aktiva og næringsaktiva.

Ytterligere økninger i bunnfradraget reduserer antallet som betaler formuesskatten, og den betales da i økende grad på næringsaktiva. Et bunnfradrag på 25 mill. kroner reduserer provenyet i formuesskatten med 21,3 mrd. kroner til 12,7 mrd. kroner, en nedgang som er rett over hva all formuesskatt på næringsaktiva utgjør med reglene i 2025. Formuesskatten betales da av 18 700 skatteytere, og 76 prosent er på næringsaktiva.

Et bunnfradrag på 50 mill. kroner gjør at formuesskatten estimeres å omfatte 7 500 personer. Dette er i hovedsak eiere av mellomstore og større virksomheter.

Økes bunnfradraget til 100 mill. kroner, som har vært nevnt som en mulighet, dersom målet er å kun skattlegge de mest formuende, reduseres provenyet fra formuesskatten med 23,9 mrd. kroner, til 10,1 mrd. kroner, og den omfatter 3 200 skatteytere. 87 prosent av skatten vil da være på næringsaktiva.

Et bunnfradrag på 250 mill. kroner estimeres å omfatte 1 000 personer og estimeres å innbringe 8,9 mrd. kroner. Disse anslagene er basert på Finansdepartementets statiske modeller. I den virkelige verden kan man forvente økt utflytting av de mest formuende, hvis formuesskatten målrettes, og samtidig skjerpes, mot de aller mest formuende.

Antall personer som betaler formuesskatt ved ulike nivåer på bunnfradrag i formuesskatten. 2025.

Om prosjektet, datagrunnlaget og metoden

NyAnalyse gjennomfører, på oppdrag av Civita, et prosjekt som har som mål å gi et empirisk grunnlag for å forstå betydningen av norsk eierskap for verdiskaping og aktivitet i næringslivet, sett opp mot andre eiergrupper, herunder utenlandsk og offentlig eierskap. Prosjektet tar også for seg betydningen eierskap har for kapitaltilgang til næringslivet. Arbeidet er basert på registerdata og dokumenterer utviklingen over tid. Datagrunnlaget er primært sammenstilt av SSB og inkluderer bedriftsdata, aksjonærdata, arbeidsmarkedsdata, bostedsdata, personlig skattedata og data over emigrasjon og innvandring.

Dette notatet presenterer foreløpige hovedfunn av analyse av alle bedrifter organisert som aksjeselskaper etter relevante eiergrupper. Disse eiergruppene er norsk privat eier, utenlandsk eier, offentlig eier og stiftelser og andre eiere. Norske private eiere av næringsvirksomhet er analysert etter formuesgrupper og om de bor i nærområdene til bedriftene, eller ikke.

Den norske populasjonen fra og med 17 år er delt i to, relatert til direkte eierskap av næringskapital eller ikke, definert ved personlig eierskap i ett eller flere noterte eller unoterte aksjeselskaper. Grensen for personlig eierskap av aksjeselskap er satt til en 2023-krone i eierandel-relatert bokført kapital, summert over antall eide aksjeselskaper. Aksjeeierskapet er fordelt ved analyse av alle aksjer i alle aksjeselskaper, som så er allokert til ultimate eiere og summeres for aktuelle eiergruppene.

En illustrasjon av eierandel – hvis en person eier 10 prosent av et aksjeselskap «A» eid gjennom et 50 prosent eid holdingselskap «B» vil personen tildeles fem prosent ultimat eierskap i aksjeselskap «A» (10 prosent eierandel av «A» multiplisert med 50 prosent eierandel i «B»). Denne metodikken og datagrunnlaget er basert på aksjonærregisteret, og fanger ikke opp indirekte aksjeeierskap slik som eierandeler i aksjefond.

Summen av alle aksjeeierskap per person har deretter blitt allokert etter ultimat eierskapsandel til et utvalg av bedriftsøkonomiske resultater. Hvis en norsk privat eier er tildelt f.eks. fem prosent ultimat eierandel i en bedrift, gir en analyse av f.eks. arbeidsplasser i bedriften en andel på fem prosent av arbeidsplassene for denne eieren i bedriften allokert til gruppen «norsk privat eierskap».

Norske private eiere har for ulike emner bli analysert etter formue og grad av nærhet eieren bor til bedriftene som eies, med den lokale dimensjonen definert ved SSBs inndeling av landet i økonomiske regioner, primært basert på kriterier som handel og arbeidsmarked.

Alle kronebeløp for 2023 eller tidligere er inflasjonsjustert til 2023-kroner.

NyAnalyse er et analyseselskap med hovedfokus på problemstillinger relatert til bedriftsøkonomi, samfunnsøkonomi og næringspolitikk. Partner og seniorøkonom Villeman Vinje i Ny Analyse AS er prosjektleder og hovedansvarlig for tallgrunnlaget i dette notatet. Han har over to tiår jobbet med rammevilkår for norsk eierskap og verdiskaping.

I tillegg trekker prosjektet på kompetanse i to akademiske kunnskapsmiljøer. Professor ved NHH, Karin Thorburn, og førsteamanuensis ved NHH, Jøril Mæland, er sparringspartnere rundt den faglige innretningen av prosjektet og har i tillegg en kvalitetssikringsrolle. Professor Amir Sasson ved Handelshøyskolen BI er hovedansvarlig for datahåndtering, i tillegg til faglige bidrag. Mathilde Fasting har deltatt som prosjektleder fra Civita.

En pdf-versjon av notatet kan lastes ned her:

Civita er en liberal tankesmie, som gjennom sitt arbeid skal bidra til økt kunnskap og oppslutning om liberale verdier, institusjoner og løsninger, og fremme en samfunnsutvikling basert på respekt for individets frihet og personlige ansvar. Den enkeltes publikasjons forfatter(e) står for alle utredninger, konklusjoner og anbefalinger, og disse analysene deles ikke nzødvendigvis av andre ansatte, ledelse, styre eller bidragsytere. Skulle feil eller mangler oppdages, ville vi sette stor pris på tilbakemeldinger, slik at vi kan rette opp eller justere.

Ta kontakt med forfatteren på [email protected] eller [email protected].

Relatert

Er en løsning på det norske innovasjonsproblemet i sikte?

Kan et EU-medlemskap styrke norsk jordbrukspolitikk?

Små og mellomstore norske bedrifter skaper flest arbeidsplasser

Den onde sirkelen i Norges EU-samarbeid

Derfor prioriteres det ikke i norsk bistand: Hvordan legge til rette for reell prioritering i bistands- og utviklingspolitikken