Finn på siden

Lav ulikhet i Norge

Til tross for harde fronter i fordelingsdebatten viser tallene at inntektsforskjellene i Norge har vært svært stabile i over 20 år – og at vi ligger blant landene med minst ulikhet i OECD.

Publisert: 20. august 2025

Innledning

Diskusjonen om inntekts- og formuesfordelingen i Norge preges av store ord og sterke meninger. De dataene som kan sammenlignes over landegrensene, viser imidlertid at ulikhetene i Norge er blant de laveste i OECD-området. Inntektsulikheten, målt med den såkalte Gini-koeffisienten, har endret seg lite de siste 25 årene.1Gini-koeffisienten brukes mye som indikator for ulikhet. Koeffisienten går fra 0 til 1, hvor 0 betyr at alle innbyggere har akkurat like stor inntekt, mens 1 betyr at all inntekt er samlet hos ett individ. Jo lavere ulikheten er, desto lavere er koeffisienten. Selv om indikatoren har svingt noe fra år til år, har trenden over tid vært ganske flat. Endringene i enkeltår har i hovedsak sammenheng med tilpasninger i utbytteutbetalingene fra bedriftene i forbindelse med større endringer i utbyttebeskatningen.

Dersom man bruker et utvidet inntektsbegrep som også inkluderer tilbakeholdte overskudd i selskaper, fremstår ulikheten som større, men også dette målet har ligget ganske stabilt siden 2016. Bruker man et mål som inkluderer effektene av gratis eller nesten gratis velferdstjenester, blir ulikhetene lavere.

Formuesulikhet måles gjerne ved å se på hvor stor andel av den private formuen som eies av de rikeste 10 prosent, 5 prosent, 1 prosent eller 0,1 prosentene av befolkningen. I den siste femårsperioden som det foreligger tall for (2018–23), har de rikestes andel av den private formuen gått svakt ned, mens den økte noe i årene 2015–18. Når en vurderer formuesfordelingen i Norge, kan en heller ikke neglisjere at staten, det vil si det norske folk i fellesskap, har den desidert største formuen. Slik er det ikke i noe annet OECD-land.

Omfordeling av inntekter og formuer gjennom skatter og støtteordninger svekker incentivene til å jobbe og til å ta risiko med å plassere egne sparepenger i bedrifter. Samtidig kan høy ulikhet svekke den økonomiske veksten, blant annet ved at arbeidskraftpotensialet i befolkningen ikke utnyttes fullt ut, og ved at stor ulikhet kan skape sosial uro. Hensynet til økonomiske incentiver og økonomisk vekst må derfor avveies mot hensynet til fordeling.

I stortingsvalgprogrammene for 2025–29 går SV og Rødt inn for ytterligere omfordeling, ved hjelp av høyere skatter på høye inntekter og formuer, og mer sjenerøse velferdsordninger. Det innebærer at de mener at økonomiske incentiver i dag er vektlagt for sterkt, sammen-lignet med fordelingshensyn. Arbeiderpartiet skriver at det vil bygge et samfunn med små forskjeller, og bruke progressive skatter og velferds-ordninger for å få det til. Slike virkemidler benyttes allerede i dag, og det er uklart om Ap ønsker ytterligere tiltak. Partiet er samtidig opptatt av at arbeid og inkludering skal være et viktig verktøy mot ulikhet.

Beveger man seg videre mot høyre på høyre-/venstre-aksen, inneholder partiprogrammene færre direkte tiltak for å redusere inntekts- og formuesulikhet. Det kan tolkes som at partiene mener at ytterligere omfordeling ved hjelp av skatter og overføringer vil koste for mye i form av svekkede incentiver og svekket vekstpotensial.

En PDF-versjon av notatet kan lastes ned her:

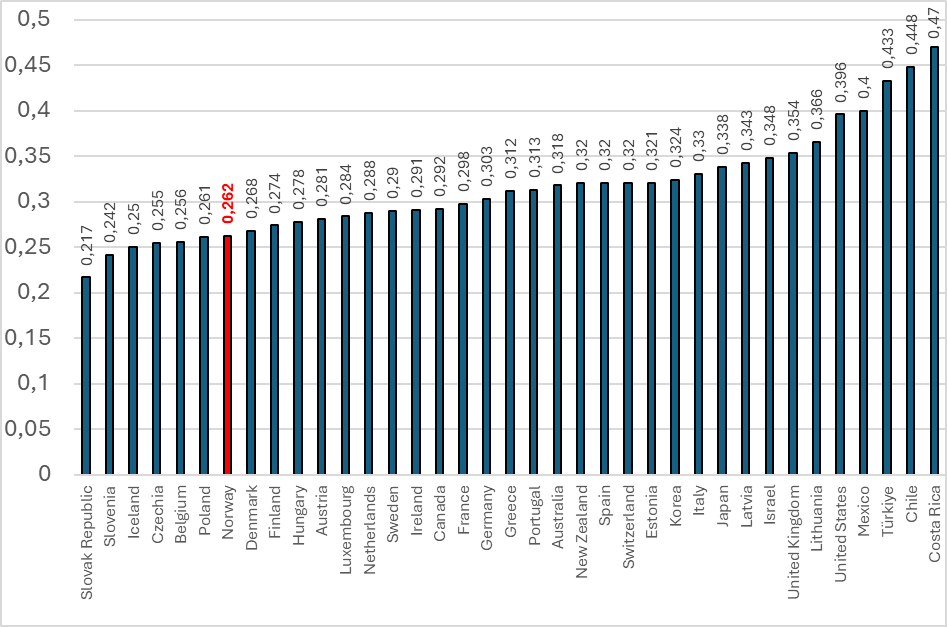

Få land har mindre inntektsforskjeller enn Norge

Det mest brukte målet på inntektsulikhet i et land er Gini-koeffisienten. Målt med denne måten viser offisiell statistikk at Norge og de andre nordiske landene har små inntekts-forskjeller sammenlignet med andre land i OECD-området, se figur 1. Inntektsforskjellene er noe større i Sverige enn i Norge, Danmark og Finland.

Figur 1: Husholdningenes inntektsfordeling per forbruksenhet i OECD-land, målt med Gini-koeffisienter. (2022)

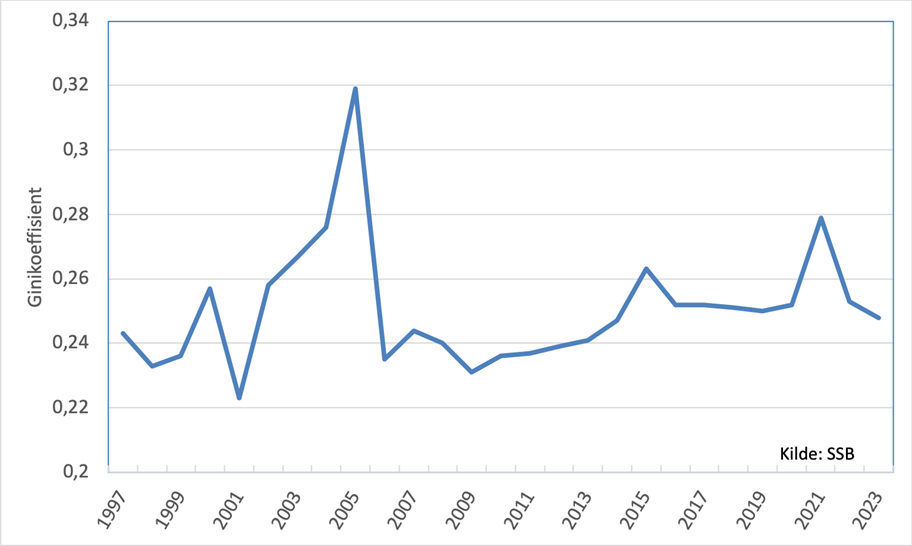

Figur 2 viser utviklingen i Gini-koeffisienten for norske husholdningers samlede netto inntekter per forbrukerenhet fra 1997 til og med 2023. Dataene er hentet fra Statistisk sentralbyrås (SSBs) inntekts- og formuesstatistikk og avviker noe fra de tallene OECD bruker. OECD utelater ikke studenthusholdninger og beregner forbruksenhet på en annen måte enn SSB.2SSBs Gini-koeffisient i figur 2 i 2022 er noe lavere enn OECDs, 0,253 mot 0,262. Både OECD og SSB bruker husholdningenes samlede inntekter etter skatt, omregnet til inntekt per forbruksenhet. SSB bruker den såkalte EU-skalaen for beregning av forbruksenhet. Der har første voksne i en husholdning en vekt på 1, neste voksne vekt på 0,5 og barn gis vekt på 0,3. En husholdning med to voksne og to barn utgjør 2,1 forbruksenheter. OECD bruker en annen metode, hvor antallet forbruksenheter beregnes til roten av antallet personer i husholdningen, uavhengig av om det er barn eller voksne. Med OECDs metode vil en husholdning på fire med to voksne og to barn utgjøre 2,0 forbruksenheter. Hovedforskjellene på OECD-tallene for Norge i figur 1 og SSB-tallene i figur 2, er at SSB-tallene i figur 2 ekskluderer studenthusholdninger og aleneboende barn. Det gjøres ikke i OECD-tallene.

Figur 2: Utviklingen i inntektsfordelingen per forbruksenhet til norske husholdninger. Gini-koeffisient

Inntektsulikheten gikk kraftig opp i 2004 og 2005, i forkant av innføringen av skatt på utbytte. Det ble da tatt ut store utbytter. I hovedsak er det husholdninger med høyere inntekter som eier aksjer og mottar utbytter. Kraftige økninger i bedriftenes utbyttebetalinger bidrar derfor isolert sett til større inntektsulikhet. I de etterfølgende årene var utbyttene unormalt lave, noe som isolert sett bidro til «kunstig» lav inntektsulikhet. I figur 2 kommer det til syne ved særlig lave Gini-koeffisienter fra 2006 og frem til 2013/14. Den underliggende situasjonen var ganske stabil til tross for disse svingningene.

Når en korrigerer for slike særlige svingninger i utbytteutbetalingene, blir hovedbildet at inntektsulikheten målt med Gini-koeffisienten har ligget på om lag samme nivå siden årtusenskiftet.

Utvidede inntektsbegreper trekker i ulike retninger

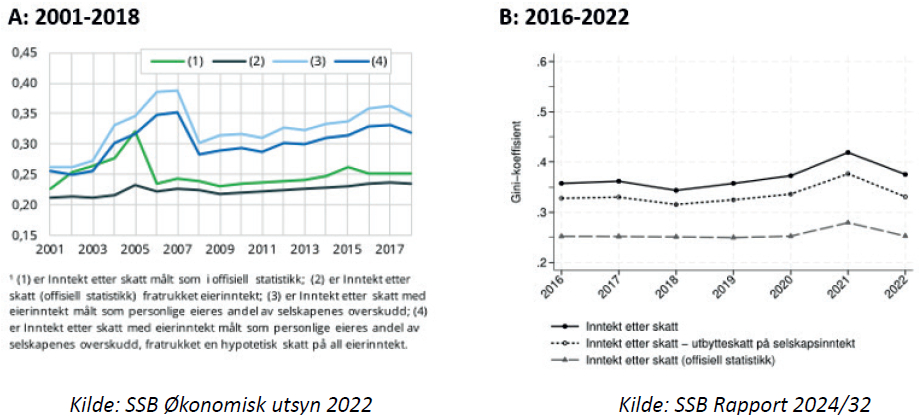

Det kan hevdes at fordelingsberegninger basert på samlet disponibel inntekt etter skatt ikke gir et fullstendig bilde av inntektsfordelingen. Forskere i SSB har beregnet inntektsfordelingen forutsatt at inntektsbegrepet utvides. En slik utvidelse er å inkludere eiernes andel av tilbakeholdte overskudd i bedriftene. En annen utvidelse er å ta med verdien av offentlige velferdstjenester. Inkludering av tilbakeholdte overskudd bidrar til et høyere nivå på Gini-koeffisienten, mens koeffisienten blir lavere når verdien av gratis velferdstjenester tas med.3Effektene av begge inntektsutvidelsene er sammenfattet i et eget kapittel i Økonomisk utsyn 2022. https://www.ssb.no/nasjonalregnskap-og-konjunkturer/okonomiske-analyser/okonomiske-analyser-1-2023

I figur 3 sammenholdes de offisielle beregningene for inntektsulikhet med et inntektsbegrep hvor tilbakeholdte overskudd tas med. Figur 3A omfatter perioden 2001–2018 og 3B perioden 2016–2022.

Figur 3: Ulikhet i fordelingen av personfordelt husholdningsinntekt med og uten tilbakeholdte selskapsinntekter. Gini-koeffisienter.

Ulikheten målt med Gini-koeffisienten blir klart større når tilbakeholdte overskudd inkluderes. Koeffisienten har imidlertid endret seg lite de siste årene, og den har samlet sett vært relativt stabil siden 2004. Grafene med tilbakeholdte overskudd er ikke påvirket av lavere eller høyere utbyttebetalinger, men vil være påvirket av oppgang eller nedgang i næringslivets inntjening.

Begrunnelsen for å inkludere tilbakeholdte overskudd i hushold-ningenes disponible inntekt er at dette er avkastning som eierne har tjent opp, men som de har valgt å spare i bedriften. Det kan hevdes at tilbakeholdte overskudd ikke er like disponible som lønnsinntekt, utbytter og renteinntekter. Det er inntekter som i stor grad er bundet til å spares i bedriften. Hvis eierne skulle ha tatt ut alt overskudd til privat bruk, ville bedriftene i praksis ikke kunnet videreutvikles og vokse. For å fortsatt kunne ha gode og lønnsomme arbeidsplasser, og videre vekst i økonomien, er det ønskelig at eierne ikke ser på alt overskudd som noe de kan disponere like fritt som andre inntekter. Gjennom utbytteskatten oppmuntrer skattesystemet eierne til å beholde mest mulig av over-skuddene investert i bedriftene.

Overskudd som tas ut til privat bruk, ilegges utbytteskatt. I figur 3 er utviklingen i Gini-koeffisienten inklusive tilbakeholdt overskudd beregnet både med og uten latent utbytteskatt. Forskerne som har gjort beregningene, kaller det hypotetisk skatt, og de foretrekker beregningene hvor den ikke trekkes fra.4Se 2021/33 «Ulikhet i Norge i det 21 århundre». https://www.ssb.no/inntekt-og-forbruk/inntekt-og-formue/artikler/okonomisk-ulikhet-i-norge-i-det-21.arhundre De begrunner det med at skatten kan endres. Det kan den, og de siste årene har det skjedd i skjerpende retning.

Etter min vurdering er det mest rimelig å trekke fra latent utbytteskatt når tilbakeholdte overskudd beregningsmessig tas med som en del av husholdningenes disponible inntekt. Det er først når overskudd tas ut av bedriftene, og etter at utbytteskatt er betalt, at opptjente overskudd kan disponeres fritt av eierne. Sannsynligheten for at utbytteskatten fjernes, er forsvinnende liten.

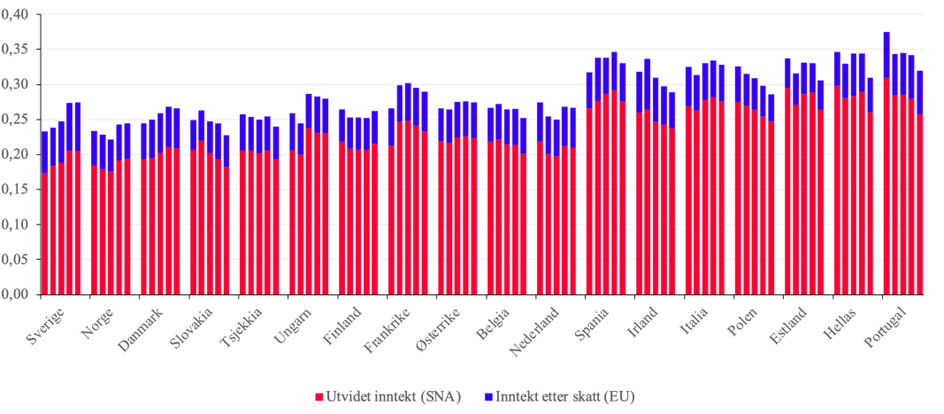

Nivået på Gini-koeffisienten heves med 0,08–0,10 når tilbakeholdt overskudd etter skatt tas med. Dette er en betydelig økning. Hvordan ulikheten definert på denne måten blir sammenlignet med andre land, vet vi ikke, siden tilsvarende beregninger for andre land ikke foreligger. Trolig vil nivået på Gini-koeffisienten heves i alle land, kanskje mer enn i Norge, fordi offentlige og utenlandske eierandeler i næringslivet er høyere i Norge enn i de fleste andre land. Forskere i SSB har også beregnet hvilken betydning gratis eller sterkt subsidierte velferdstjenester har på inntektsfordelingen.5Velferdstjenestene som er med er: Barnehage, utdanning, helse og eldreomsorg Disse beregningene omfatter flere land i Europa.6SSB Discussion Paper 977/2022 «A European equivalence scale for public in-kind transfers» https://www.ssb.no/inntekt-og-forbruk/inntekt-og-formue/artikler/a-european-equivalence-scale-for-public-in-kind-transfers/_/attachment/inline/3fc9ad6a-7f29-4e0b-b5d1-cc0c3b4048a9:fa6738fafe5f18937ba21a64f4ed6d4ab781091b/DP977_web.pdf-‑®06u For Norge viser resultatene at Gini-koeffisientene for husholdningenes disponible inntekt reduseres med om lag 0,05 når verdien av velferdstjenester inkluderes i disponibel inntekt. Gini-koeffisienten faller under 0,2 og har endret seg lite over de årene forskernes beregninger omfatter (2006, 2009, 2012, 2015 og 2018). Se figur 4.

Figur 4: Gini-koeffisient for disponibel inntekt og disponibel inntekt pluss beregnet verdi av gratis velferdstjenester (utvidet inntekt) i utvalgte europeiske land 1).

Kilde: SSB, Eurostat/OECD

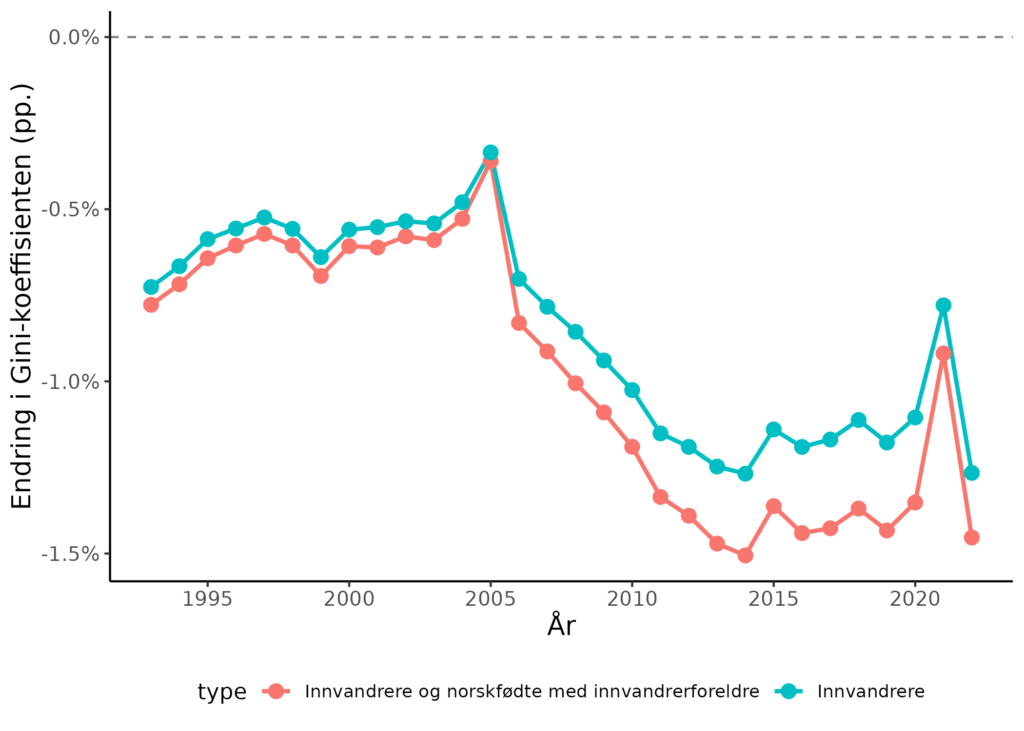

Økt innvandring har økt inntektsulikheten Det har vært en betydelig innvandring til Norge siden årtusenskiftet. Arbeidsinnvandringen økte kraftig etter at EU/EØS ble utvidet med ti østeuropeiske land i 2004. I tillegg har Norge mottatt mange flyktninger i denne perioden. I en SSB-rapport publisert i februar 2025, analyseres den isolerte effekten som innvandring i denne perioden hadde på inntektsulikheten.7SSB Rapport 2025/4: «Innvandring og inntektsulikhet i Norge (1993–2022)». https://www.ssb.no/inntekt-og-forbruk/inntekt-og-formue/artikler/innvandring-og-inntektsulikhet-i-norge-1993-2022 Metoden som brukes, er å beregne Gini-koeffisienten når første- og andregenerasjonsinnvandrere ekskluderes. Figur 5 viser endring i Gini-koeffisienten, dersom man ekskluderer både innvandrere og norskfødte med innvandrerforeldre (rød kurve), alternativt kun innvandrere (blå kurve).

Figur 5: Effekt på Gini-koeffisienten dersom innvandrere, og norskfødte med innvandrerforeldre, holdes utenfor.

Dersom både første- og andregenerasjonsinnvandrere utelates fra beregningene, reduseres Gini-koeffisienten med opp mot 0,015. Det er noe overraskende at det er ulikheten innad i landgruppene og ikke mellom dem, som driver mesteparten av endringen i Gini-koeffisienten, selv om mellom-komponenten har vært økende. Dette minner om det forskerne fant da de studerte inntektsulikhet og mobilitet blant innvandrergrupper i USA. Det viste seg at inntektsulikhet og mobilitet i innvandrergruppene ligner på hva som er situasjonen i deres opphavsland. Høyere mobilitet og lavere inntektsulikhet blant etterkommerne av skandinaver og tyskere, og lavere mobilitet og høyere forskjeller blant franske og italienske etterkommere.8«American geography of opportunity reveals European origins» av Thor Bergera og Per Engzell. PNAS 5. mars 2019. https://www.pnas.org/doi/full/10.1073/pnas.1810893116

I rapporten presiseres det at beregningene ikke tar hensyn til effektene som økt innvandring kan ha hatt på norsk økonomi. Innvandringen kan ha bidratt til lavere lønnsvekst i visse yrker, redusert jobbmulighetene for ufaglærte ikke-innvandrere og svekket deres yrkesdeltagelse. På den andre siden øker innvandring etterspørselen, og dermed til høyere økonomisk aktivitet. Dette ble beskrevet i perspektiv-kapittelet i Økonomisk utsyn 2012.9Se: https://www.ssb.no/nasjonalregnskap-og-konjunkturer/artikler-og-publikasjoner/_attachment/101109?_ts=13d3d237230 Som en illustrasjon vises det til at dersom det etter fem år skal være like mye realkapital (boliger, hytter, skoler o.a.) bak en innvandrerfamilie på fire som det er bak tilsvarende ikke-innvandrerfamilier, kreves det en arbeidsinnsats på ett årsverk i fem år. Det er lett å glemme at innvandrere på denne måten skaper marked for sin egen arbeidskraft. Om ringvirkningene på ikke-innvandreres økonomiske situasjon bidrar til økt eller redusert ulikhet blant dem er uklart.

Det kan hevdes at økt innvandring ikke bør brukes som en «unnskyldning» for økt ulikhet. Det kan hevdes av Norge burde klart å håndtere innvandringen slik at ulikheten ikke økte. Jeg har selv skrevet om hvordan barnefattigdom er knyttet til at innvandrerfamilier med barn og familier med enslige forsørgere er overrepresentert i husholdninger med vedvarende lav inntekt.10Civita-notat 4/2020. «Hvorfor er det så vanskelig å redusere barnefattigdommen?» https://civita.no/notat/hvorfor-er-det-sa-vanskelig-a-redusere-barnefattigdommen/ Dette har lenge vært kjent, og det har vært utredet gjentatte ganger. Over tid er det grunn til å vente at de som er første- og andregenerasjonsinnvandrere nå, vil skille seg mindre ut inntektsmessig enn i dag.

Oppsummert er det lite grunnlag for å hevde at inntektsulikheten i Norge har økt. Den har variert de siste 20 årene, men nivået har over tid vært ganske stabilt. Årlige svingninger kan forklares med konjunkturer eller endringer i skattereglene. Utvidelser av inntektsbegrepet til å omfatte tilbakeholdte overskudd etter latent utbytteskatt, og verdien av gratis eller nesten gratis velferdstjenester, påvirker graden av ulikhet målt med Gini-koeffisienten, men i liten grad utviklingen over tid. Gjøres begge disse utvidelsene av inntektsbegrepene, og det i tillegg tas hensyn til effektene av økt innvandring, ender nivået på Gini-koeffisienten ganske nært det de offisielle tallene viser. Så langt det går an å sammenligne med andre land, er inntektsulikheten i Norge lav.

Formuesulikheten har avtatt noe

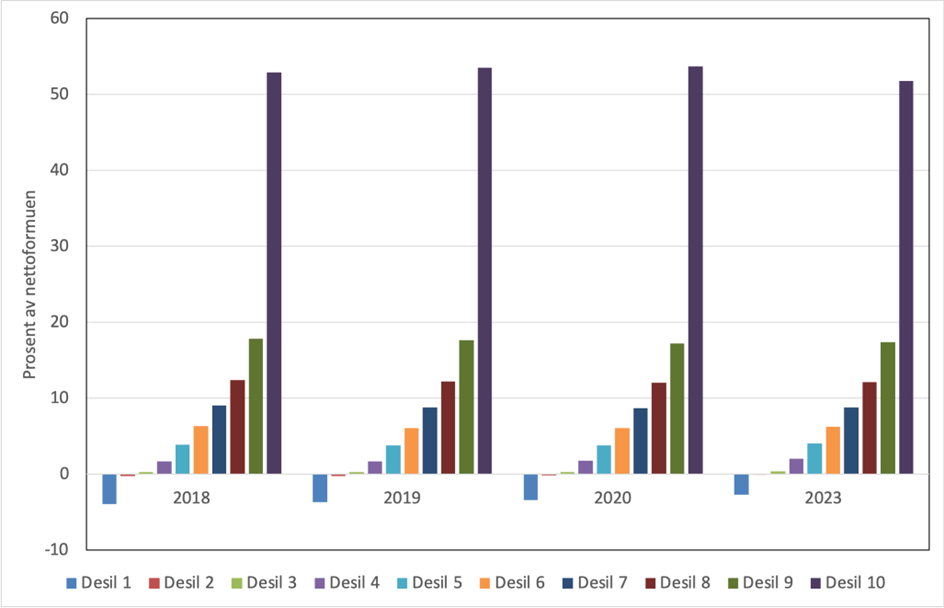

Den vanligste måten å måle formuesfordelingen på, er å se på hvor stor andel av den totale private formuen som eies av hver tiendedel (desil) av husholdningene. Dette er vist i figur 6. Desil 1 er de 10 prosent med lavest formue, desil 2 de 10 prosent med nest lavest formue, og så videre. Den tiendedelen av husholdningene som har størst formue, desil 10, eier over halvparten av husholdningenes netto formue. Nettoformue er her definert som summen av realkapital og finanskapital, fratrukket gjeld.

Figur 6 viser at andelen til de 10 prosent rikeste har gått noe ned i perioden 2018 til 2023, mens andelen til de 10 prosent med lavest formue gikk noe opp. De med lavest netto formue har negativ formue, det vil si netto gjeld. Husholdningene i desil 1–5 har fått en litt større andel av totalformuen i perioden, mens desil 6–10 har en litt mindre andel av formuen i 2023 enn i 2018. Dette peker i retning av en liten reduksjon i ulikheten fra 2018 til 2023.

I perioden 2015–18, som ikke er med i figuren, gikk formuesandelen til de ti prosent mest formuende noe opp, fra 50,6 til 52,9 prosent. Deres andel økte på bekostning av desil 4–9, mens andelen til de med lavest formue, desil 1–3, økte litt.

Formuesverdier endres både gjennom sparing (inklusive tilbakeholdte overskudd), utviklingen i eiendomsmarkedet, konjunkturer og endringer i markedsverdier forårsaket av andre årsaker. Gjennom flere kanaler bidrar lav rente til økte markedsverdier, mens høy rente trekker markedsverdiene ned.

Rentene i Norge begynte å stige høsten 2018, men ble satt ned til null i april/mai 2020 da pandemien skapte unntakstilstand i norsk økonomi. I september 2021, da økonomien begynte å normaliseres igjen, startet en periode med betydelig renteoppgang. Trendmessig kan en si at renten var på vei opp fra høsten 2018, bare avbrutt av unntakssituasjonen skapt av pandemien. Renteoppgangen kan ha bidratt til den nedgangen vi har sett i formuesulikheten.

Figur 6: Husholdningenes nettoformue fordelt på desiler.

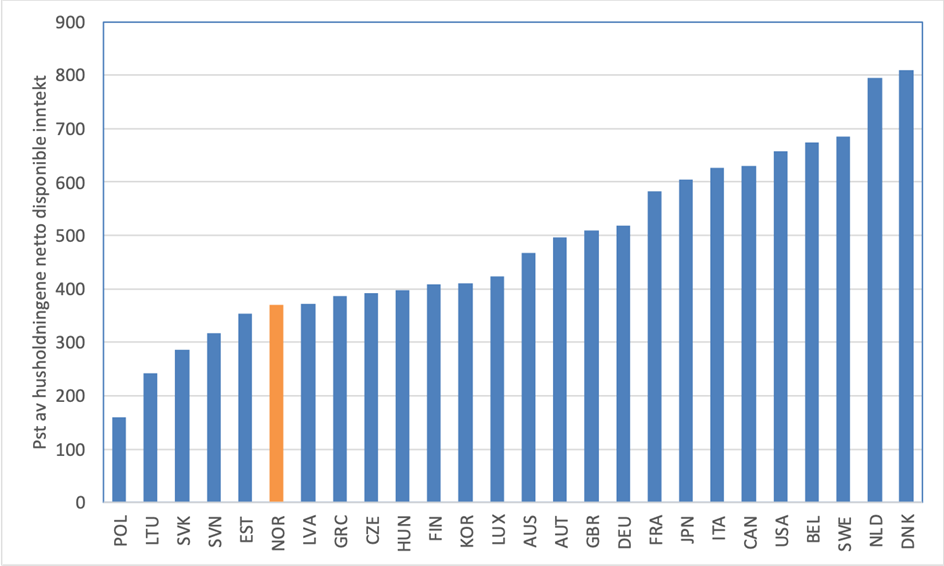

Jeg har tidligere vist at norske husholdningers nettoformue er relativt lav sammenlignet med andre land.11Civita-notat 8/2019. «Formuesfordelingen i Norge er ikke skjev». https://civita.no/notat/formuesfordelingen-i-norge-er-ikke-skjev/ Oppdaterte tall for 2020, vist i figur 7, bekrefter dette: Nettoformuen til norske husholdninger i prosent av deres disponible inntekt er fortsatt relativt lav. Det kan sees i lys av at den norske stat er i en unik situasjon med en enorm formue. Det er særlig vår fellesformue oppspart i Oljefondet som gjør den norske staten så rik.

En SSB-analyse fra 2020 viser at det i hovedsak er forskjeller i pensjonssystemene som gjør at norske husholdninger har lav nettoformue sammenlignet med de andre nordiske landene.12SSB Analyse 2020/05. «Hvorfor har norske husholdninger lavest finansiell formue?» https://www.ssb.no/nasjonalregnskap-og-konjunkturer/artikler-og-publikasjoner/hvorfor-har-norske-husholdninger-lavest-finansiell-formue I Danmark og Island er pensjonsordningen basert på oppsparte fond knyttet til den enkelte person. Også i Sverige er det et større innslag av det enn i Norge. I Norge er pensjonssystemet i svært liten grad basert på individuelt oppsparte reserver. Det dominerende systemet er et såkalt «pay-as-you-go»-system gjennom Folketrygden, der staten finansierer pensjonene våre over statsbudsjettet. De statlige tjenestepensjonene gjennom Statens pensjonskasse finansieres også løpende over statsbudsjettet. I den offisielle formuesstatistikken er kun oppspart kapital i individuelle pensjonsordninger med. De individuelle ordningene utgjør en svært liten del av det norske pensjonssystemet. Norske husholdningers høye gjeldsgrad bidrar også til å dempe nivået på norske husholdningers nettoformue.

Figur 7: Husholdningenes nettoformue i prosent av deres disponible inntekt (2020)

Det er mulig å beregne hvilken pensjonsformue som implisitt ligger bak pensjonsrettighetene vi har gjennom Folketrygden og tjenestepensjonsordninger. Det kan gjøres ved å beregne nåverdien til de fremtidige pensjonsytelsene. Man kommer da frem til en formuesverdi som tilsvarer hva den ville vært, dersom våre pensjoner var oppspart i individuelle pensjonskonti. SSB publiserte slike beregninger i 2021.13Se SSB Rapport 2021/16. «Pensjonsformue i Norge 2018». https://www.ssb.no/inntekt-og-forbruk/artikler-og-publikasjoner/pensjonsformue-i-norge-2018 . En artikkel med hovedinnholdet i rapporten finnes her: https://www.ssb.no/inntekt-og-forbruk/artikler-og-publikasjoner/store-ulikheter-i-formue

Beregningene er gjort på personnivå, siden pensjonsrettighetene i hovedsak avhenger av den enkeltes opptjening og inntektshistorikk. Forskerne utarbeidet også tall på husholdningsnivå, siden husholdninger er utgangspunktet for fordelingsberegninger. I beregningene ble det gjort antakelser om både pensjoneringstidspunkt og forventet levealder.

Pensjonsformuens størrelse er sterkt avhengig av alder og hvor lenge en har vært i lønnet arbeid. Fremtidige pensjoner øker med antall yrkesaktive år. Beregningene til forskerne i SSB gjelder i hovedsak personer som er 55–61 år, det vil si personer nær full pensjonsopptjening. Pensjonene avhenger også av arbeidsinntekten som man har hatt som yrkesaktiv. De med høyere arbeidsinntekter har en større pensjonsformue enn de med lavere inntekter.

Ordningen i Folketrygden med minstepensjon, redusert opptjening av tilleggspensjon for inntekter over seks ganger grunnbeløpet (G), og ingen pensjonsopptjening på inntekt over 12 G, bidrar til at Folketrygdens pensjoner er betydelig utjevnende. Selv om tjenestepensjonene er mindre utjevnende, gjør Folketrygdens dominerende rolle at den beregnede pensjonsformuen blir utjevnende i forhold til hva forskjellene i arbeidsinntekt skulle tilsi.

Tar en med beregnet pensjonsformue i formuestallene til husholdningene, blir de norske tallene mer sammenlignbare med dataene fra land hvor pensjonssystemet i hovedsak er basert på oppsparing på individuelle pensjonskonti, som i f.eks. Danmark. SSB-forskerne kommer frem til at pensjonsformuen er klart jevnere fordelt enn både øvrig finansformue og boligformue. Pensjonsformuen er også stor sammenlignet med de andre formueselementene. For gruppen 57–61 år var gjennomsnittlig pensjonsformue per husholdning i 2018 på 7,5 millioner kroner. Latent skatt på fremtidige pensjonsutbetalinger var da trukket fra. 57–61 år-gruppens øvrige nettoformue var på 4,6 millioner kroner per husholdning.14Realkapital: 4,1 millioner kroner, finanskapital 2,2 millioner kroner, minus gjeld på 1,7 millioner kroner. Hvis en ikke trekker fra latent skatt på forventede pensjonsutbetalinger, er pensjonsformuen dobbelt så stor som husholdningenes øvrige nettoformue.

Inkluderes pensjonsformuen i husholdningenes formuestall, blir formuesfordelingen i Norge jevnere enn det de offisielle tallene viser. En samlet oversikt over dette er imidlertid ikke presentert.

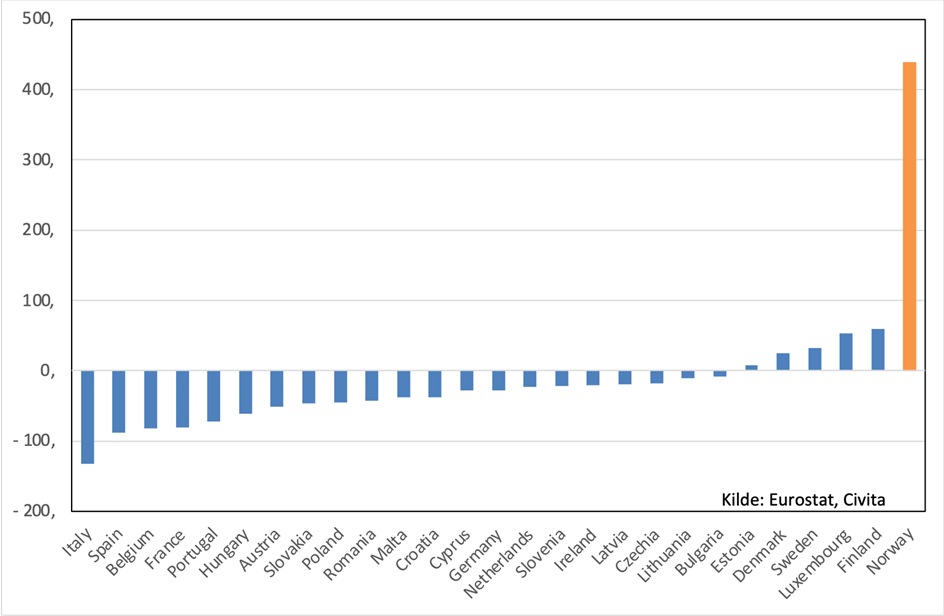

En velstående stat

Figur 8 viser hvordan offentlig sektor i Norge skiller seg ut med stor netto finansformue, mens sektoren i andre land i stor grad har betydelig netto gjeld. Det er skattebetalerne som «eier» statens gjeld, ved at de må betale mer skatt for å finansiere renter og eventuelt avdrag på statsgjelden. Tilsvarende er det skattebetalerne som eier den norske statsformuen. Avkastningen på formuen gjør at innbyggerne i Norge betaler mindre skatt i forhold til nivået på fellesgodene enn tilfellet er i andre land.

Figur 8: Offentlig sektors netto finansformue i prosent av BNP (2024-tall)

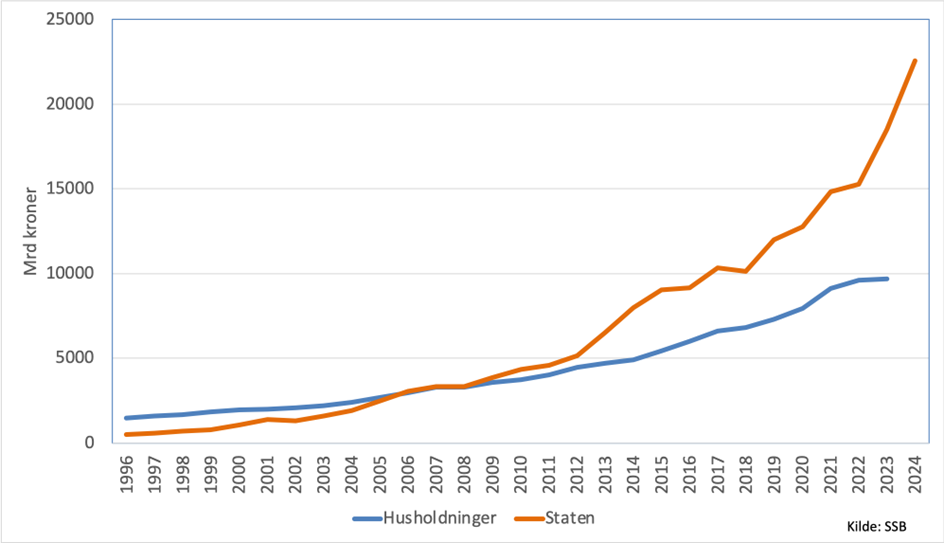

Figur 9 viser at den norske statens netto finansformue er mer enn dobbelt så stor som husholdningenes samlede nettoformue. Den samlede nettoformuen til husholdningene har stagnert de siste to–tre årene, mens statens finansformue fortsatte å øke sterkt.

Figur 9: Utviklingen i statens netto finansformue og husholdningenes samlede nettoformue

Statens formue kan sees på som en oppspart pensjonsreserve for de offentlige pensjonene. Det offisielle navnet på Oljefondet og Folketrygdfondet samlet er nettopp Statens pensjonsfond. Ingen har egne pensjonskonti i fondet, og fondets størrelse er ikke aktuarmessig riktig i forhold til statens pensjonsforpliktelser. Avkastningen på Statens pensjonsfond er imidlertid planlagt å bidra til å finansiere statens økende pensjonsforpliktelser. Et alternativ til å inkludere beregnet pensjonsformue i husholdningenes formue, slik forskerne i SSB har gjort, kan være å fordele Statens pensjonsfond på husholdningene ut fra en eller annen nøkkel. I et forenklet regnestykke i et Civita-notat skrevet av meg i 2019, ble fondet delt likt på alle.15Civita-notat 8-2019 https://civita.no/notat/formuesfordelingen-i-norge-er-ikke-skjev/ Formuesulikheten ble da sterkt redusert.

Argumentet for å dele fondet likt på alle var todelt. For det første kunne man tenke seg at et alternativ til dagens kollektive forvaltning kunne være å fordele det direkte på alle innbyggerne. Det er ikke mye diskusjon om dette i dag, men forslaget fremmes fra tid til annen. For det andre kan fondet sees på som en del av en forsikringsordning hvor alle har lik rett til velferdstjenester. Et argument mot å fordele fondet likt på alle, er at pensjonsrettighetene ikke er like, men varierer med inntekt og tid som yrkesaktiv. Å bruke individuelle pensjonsrettigheter som en fordelingsnøkkel kunne derfor vært et godt alternativ. Notatet skapte mye debatt. Man kan imidlertid ikke se bort fra vår felles formue via staten når formuesfordelingen i Norge vurderes. Professor Tony Atkinson, en kapasitet innen forskning på inntekts- og formuesfordelinger, foreslo, som ett av flere tiltak mot ulikhet, opprettelse av et statlig investeringsfond.16Se: https://www.tony-atkinson.com/the-15-proposals-from-tony-atkinsons-inequality-what-can-be-done/

Noen må eie næringslivet

De store forskjellene i privat formue skyldes i hovedsak eierandeler i bedrifter. Over tid vil aksjer normalt gi høyere avkastning enn annen formue, fordi egenkapitalen i bedrifter er mer risikoutsatt. Investorer får betalt for den risikoen de tar – ellers ville de ikke påtatt seg den. Det hadde vært ønskelig at flere nordmenn eide aksjer. Norske husholdninger sparer lite i noterte verdipapirer, sammenlignet med husholdningene i de andre nordiske landene. Vi sparer desto mer i egen bolig og hytte. I SSB-analysen fra 2020, hvor formuen til de nordiske husholdningene sammenlignes, vises det til at denne sammensetningen på sparekapitalen må sees i sammenheng med at investeringer i egen bolig er skattemessig veldig gunstig.17Se fotnote 11.

Videre kan statens store formue, også med store investeringer i norske selskaper, bidra til at norske husholdninger i mindre grad opplever behov for å spare langsiktig i aksjer for å trygge egen fremtid. Vi har større grunn til å stole på at staten trygger vår fremtid, enn innbyggerne i noe annet vestlig land. I et nyhetsbrev i uke 25 2025 drøftet økonomer i LO ulike sider av eierbeskatningen i Norge.18https://www.lo.no/hva-vi-mener/lo-økonomene/nyheter-fra-lo-økonomene/uke-25-skatteforlik/

Akkumuleringen av kapital på få hender bør stoppes, mener de. Virkemiddelet de peker på, er mer skatt. De tar til orde for fortsatt formuesskatt, kanskje med noe større bunnfradrag, arveskatt og fjerning/begrensing i den såkalte fritaksmetoden. Fritaksmetoden innebærer at overskudd kan videreinvesteres som kapitalinnskudd i andre bedrifter uten at det utløser utbytteskatt, mens utbytte til personlig bruk utløser utbytteskatt. Formuesskatten, eventuelt med et større bunnfradrag, vil, ifølge LO-økonomene, sikre at de rikeste betaler noe skatt, men det vil «ikke sette en stopper for den kraftige kapitalakkumulasjonen vi har sett de siste årene.» De mener derfor at noe bør gjøres med fritaksmetoden.

Det er imidlertid høyst uklart hvordan norsk næringsliv skal utvikles uten at noen akkumulerer kapital, og uten at overskudd reinvesteres. Hvis ikke norske investorer bygger opp kapital, er alternativene at investeringskapitalen uteblir, at den kommer fra staten, eller at den kommer fra utenlandske investorer. Noen må eie næringslivet. Statens eierandel i norsk næringsliv er allerede stor, og den bør ikke økes ytterligere. Snarere tvert imot. Blant de politiske partiene er det bare SV og Rødt som taler for å øke statens eierandeler i næringslivet.

Dersom LO mener at for få personer eier aksjer, burde de snarere rettet oppmerksomheten mot hva som kan gjøres for å få flere til å plassere sparepenger i aksjer. En skjerping av beskatningen på norsk eierskap vil ha motsatt effekt. Kapitalakkumulasjonen vil dels bremses, og dels flyttes til flere utenlandske eiere.

Det er heller ikke riktig, som LO-økonomene skriver, at fritaksmetoden gjør at ubeskattede inntekter akkumuleres. Overskudd beskattes på bedriftenes hender, med 22 prosent.

Det er stor debatt om formuesskatten i Norge. Det er bred enighet om at formuesskatten har negative effekter på kapitalallokeringen i økonomien, fordi skatten ikke er knyttet til inntekt. Også LO-økonomene mener at formuesskatten har noen skadelige effekter. Det er imidlertid uenighet om hvor alvorlige de skadelige effektene er. Dermed er det også uenighet om de negative effektene er større eller mindre enn de positive, inntektsutjevnende effektene. Beregninger viser at formuesskattens utjevningseffekt er beskjeden. I et svar til Høyres fraksjon i Stortingets finanskomité i oktober 2024, skriver Finansdepartementet at ulikheten, målt med Gini-koeffisienten, ville økt med 0,0031 indekspoeng dersom det ikke var formuesskatt på aksjer og driftsmidler.19Svar på spørsmål 44 fra Finanskomiteen/Hs fraksjon av 8.10.2024. Publisert: 30.10.2024. Spørsmål om: Avvikle formuesskatt på aksjer og driftsmidler. Effekt på Gini https://www.regjeringen.no/no/statsbudsjett/2025/svar-pa-budsjettsporsmal/id3052998/?party=H&page=65&sort=numberdescend&expand=3069458 Beregningene ble foretatt før inntekts- og formuesstatistikken for 2023 forelå. Det året var Gini-koeffisienten på netto inntekt 0,248. Tas det utgangspunkt i dette tallet, kan en anslå at Gini-koeffisienten i 2023 ville vært 0,251, dersom det ikke hadde vært formuesskatt på såkalt arbeidende kapital. Dersom formuesskatten var fjernet helt, kan det anslås at Gini-koeffisienten ville vært på 0,254. Til sammenligning var Gini-koeffisienten i 2022 på 0,253. I beregningene er det ikke gjort endringer i andre skatter som eventuelt kunne motvirke noe av effekten ved å fjerne formuesskatten.

Konklusjoner

Inntektsfordelingen i Norge er jevnere enn i de fleste andre OECD-land. Gini-koeffisienten, som måler graden av ulikhet, endres samlet sett lite hvis inntektsbegrepet utvides til å omfatte både tilbakeholdt overskudd etter latent utbytteskatt og verdien av gratis/nesten gratis velferdstjenester. Selv om inntektsulikheten har variert en del de siste tjue årene, har nivået over tid endret seg lite.

Den private formuen er relativt skjevt fordelt. Det må sees i lys av at husholdningenes registrerte oppsparte pensjonsformue er liten sammenlignet med mange andre land. Det offentlige pensjonssystemet, hvor Folketrygden er kjernen, er på den andre siden langt bedre finansielt sikret enn i de fleste andre land. Husholdningenes beregnede pensjonsformue er stor, og klart jevnere fordelt enn boligformuen og husholdningenes registrerte finansformue.

Ujevn fordeling av aksjeeierskap bidrar ofte til høyere ulikhet i både inntekter og formue. Flere burde plassert penger i aksjer, men skattesystemet stimulerer til å spare i hytter og hus. Dette bør endres, slik at eierskapet kan spres mer.

Svaret på skjev formuesfordeling er ikke å øke eierbeskatningen på norske eiere. Noen må eie og akkumulere kapital i norsk næringsliv. Statens eierandel er stor og bør ikke øke. Det er uheldig når eierbeskatningen skyver eierskap til utlandet, enten det er gjennom utflytting eller salg.

En PDF-versjon av notatet kan lastes ned her:

Civita er en liberal tankesmie, som gjennom sitt arbeid skal bidra til økt kunnskap og oppslutning om liberale verdier, institusjoner og løsninger, og fremme en samfunnsutvikling basert på respekt for individets frihet og personlige ansvar. Den enkeltes publikasjons forfatter(e) står for alle utredninger, konklusjoner og anbefalinger, og disse analysene deles ikke nzødvendigvis av andre ansatte, ledelse, styre eller bidragsytere. Skulle feil eller mangler oppdages, ville vi sette stor pris på tilbakemeldinger, slik at vi kan rette opp eller justere.

Ta kontakt med forfatteren på [email protected] eller [email protected].

Relatert

Er en løsning på det norske innovasjonsproblemet i sikte?

Kan et EU-medlemskap styrke norsk jordbrukspolitikk?

Små og mellomstore norske bedrifter skaper flest arbeidsplasser

Den onde sirkelen i Norges EU-samarbeid

Derfor prioriteres det ikke i norsk bistand: Hvordan legge til rette for reell prioritering i bistands- og utviklingspolitikken