Debatten om formuesskatten

Vi er, sånn cirka, både det rikeste og det likeste landet i verden. Begge deler er det vel verdt å ta vare på. Men det er ikke sikkert vi gjør det ved å stirre oss blinde på stillestående tall i et statsbudsjett. Vi må også se på virkningen tallene har – på arbeid og verdiskaping, sparing, fordeling og skatt, skriver Kristin Clemet.

Publisert: 20. oktober 2014

Av Kristin Clemet, leder i Civita.

Dekningen av Regjeringens forslag om å redusere formuesskatten har vært akkurat så ensidig som man kunne forvente. All dekning, med noen ytterst få unntak, dreier seg om fordeling, om voksende forskjeller, om å snu Robin Hood-prinsippet på hodet og om å «gi» fire milliarder kroner til de aller rikeste i samfunnet. Hvorfor vil egentlig Regjeringen seg selv så vondt? Er det, slik SVs stortingsrepresentanter påstår, payback-time til regjeringspartienes bidragsytere?

Selv mener jeg at hele formueskatten burde vært fjernet, og det er flere grunner til det:

1. Et praktisk talt samlet næringsliv mener det er viktig at formuesskatten fjernes. 11 næringsorganisasjoner med til sammen over 110.000 bedrifter med over 900.000 ansatte, har, siden 2008, sammen arbeidet for at formuesskatten på næringsinvesteringer skal fjernes, fordi de mener den er skadelig for verdiskapingen og norske arbeidsplasser. Det er altså helt feil, slik f.eks. SSB-forskeren Rolf Aaberge har hevdet, at «formuesskattedebatten er startet og drevet frem av noen få superrike». Det er hele bredden av norsk næringsliv som står bak denne debatten.

2. Dette ønsket fra næringslivet er ikke nytt. Første gang flere av næringsorganisasjonene gikk sammen i et arbeid for å få avviklet formuesskatten, var i 1993. Da sendte bl.a. NHO, HSH (nå Virke) og Norsk Bondelag et felles brev til FrP, Høyre, KrF og Sp (Venstre var ikke representert på Stortinget), der de konstaterte at det allerede var et flertall på Stortinget for å fjerne formuesskatten på arbeidende kapital og derfor ba om at partiene fulgte opp løftene sine. Formuesskatten er altså ikke et tema som har dukket opp fordi vi har fått en blå regjering. Det er over 20 år siden næringslivet første gang ble forespeilet en fjerning av den mest skadelige delen av formuesskatten. Siden har også LO, og næringsministre fra Arbeiderpartiet, problematisert formuesskattens skadelige virkninger.

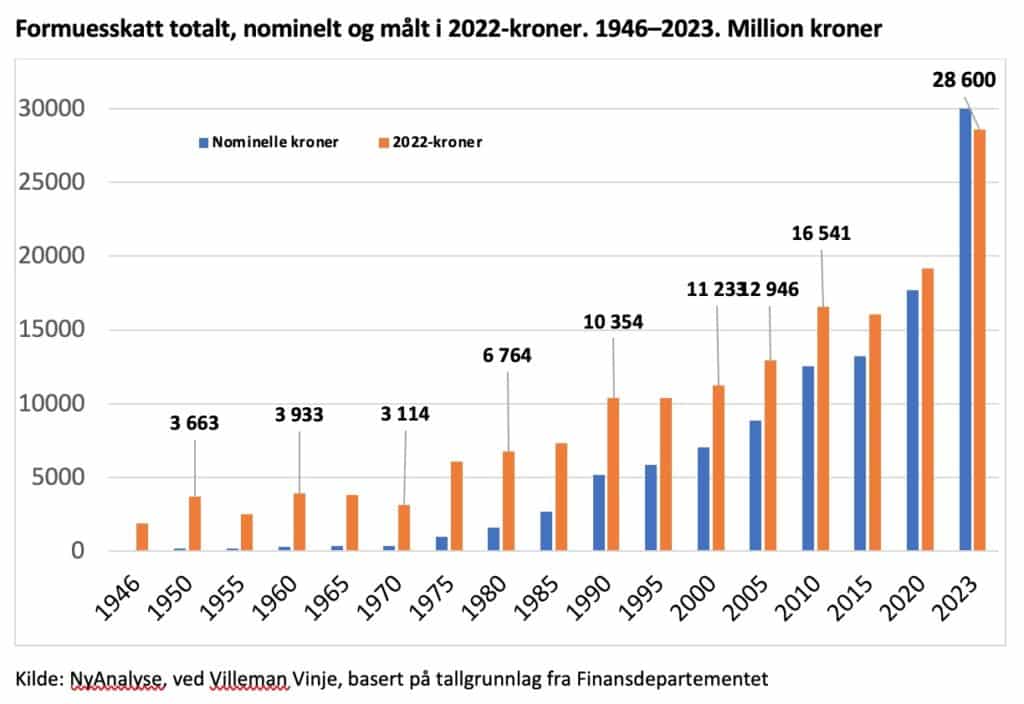

3. I forbindelse med skattereformen av 2006, som ble vedtatt i 2005, følte nok mange i næringslivet at de, via sine organisasjoner, ble direkte lurt til å inngå et kompromiss som den daværende regjering og Stortinget senere brøt. Meningen var at utbytteskatten skulle innføres, mens formuesskatten skulle fjernes. Det første skjedde, mens det andre foreløpig ikke er blitt noe av, hvilket betyr at den direkte skatten på norsk eierskap har økt betydelig siden – fra to milliarder kroner i 2005 til 15 milliarder kroner nå. Dessverre vil nok denne episoden gjøre det vanskeligere å inngå lignende kompromisser i fremtiden, fordi næringslivets tillit til myndighetene som «avtalepart» er redusert.

4. Formuesskatten har svært lite å si for fordelingen i Norge. Det som har mest å si for fordelingen, er velferdsordningene (ca. 72 prosent), mens det som har mindre å si, er skattene (ca. 28 prosent). Formuesskatten spesielt påvirker bare ca. to prosentpoeng av fordelingen i Norge, hvilket vil si at den kunne fjernes helt uten at den i nevneverdig grad ville påvirket den såkalte gini-koeffisienten, som er et mål på økonomisk ulikhet i et samfunn. Og da skyldes det primært middelklassens formuesskatt på nedbetalte boliger – ikke formuesskatt på bedriftene. Årsaken er at de aller fleste som betaler formuesskatt, er helt vanlige mennesker – mens under 0,2 prosent av dem er så superrike at de har en netto formue på over 100 mill. kroner og derfor blir brukt som eksempler av bl.a. mediene.

5. Regjeringen foreslår ikke å fjerne formuesskatten, men å redusere den – provenymessig med litt under en tredjedel. Samtidig foreslår Regjeringen å øke de offentlige utgiftene omtrent like mye som den foregående regjeringen pleide å gjøre. Samlet sett påvirker nesten ikke forslaget til statsbudsjett, dersom det blir vedtatt, fordelingen i Norge. Gini-koeffisienten vil være den samme som den er nå. (Det betyr ikke at alle de forslag Regjeringen har fremmet, er gode – for også andre forslag kan lede til et slikt resultat.)

6. Hva en reduksjon eller fjerning av formuesskatten vil ha å si for verdiskapingen, er det vanskeligere å si noe om. Det vi vet, er at formuesskatten havner i øverste sjikt når man spør bedriftene hvilke skatter og avgifter de ønsker redusert eller fjernet – og vi vet at bedriftene selv mener at de ville investert mer, dersom de slapp å betale formuesskatt. At skatten også må betales når bedriftene går med tap, gjør den spesielt skadelig. Forhåpentligvis vil flere forskere enn de vi hittil har hørt fra på NHH, etter hvert gi bidrag til debatten om den vekstfremmende virkningen av ulike typer skattereduksjoner.

7. I 2014 er det ca. 550.000 personer som betaler formuesskatt. Kun noen ytterst få av disse – ca. 800 personer – er i den gruppen særlig mediene er opptatt av, nemlig de superrike. Det private forbruket til denne gruppen er allerede mer enn høyt nok og vil selvsagt ikke bli påvirket av at formuesskatten endres. Men 80 – 90 prosent av formuen deres er i arbeid i næringsvirksomhet, og denne delen av formuen vil merke en forskjell: Det blir mer igjen til å investere i ekspansjon og nye arbeidsplasser – og investeringene vil få samme rammebetingelser som utenlandske konkurrenter har. Et klart flertall av bedrifter svarer at de vil styrke bedriften, dersom formuesskatten på næringsinvesteringer fjernes. Og dersom verdiskapingen styrkes, vil det gi større inntekter til fordeling siden.

8. Hvis formuesskatten ble fjernet helt, hvilket Regjeringen ikke har lovet, vil noen svært få personer, i år hvor de ikke tar ut utbytte fra sine bedrifter, kunne bli personlige nullskatteytere. Dette betyr ikke at de ikke bidrar til fellesskapet, for all den kapitalen de har investert i næringsvirksomhet, blir allerede i dag ilagt skatt. Bedriftene og deres eiere ber dessuten ikke om å få slippe å betale skatt – de ber bare om å slippe å betale en bestemt skatt, som de mener skader verdiskapingen mer enn andre skatter gjør, bl.a. fordi den er konkurransevridende.

Vi er, sånn cirka, både det rikeste og det likeste landet i verden. Begge deler er det vel verdt å ta vare på.

Men det er ikke sikkert vi gjør det ved å stirre oss blinde på stillestående tall i et statsbudsjett.

Vi må også se på virkningen tallene har – på arbeid og verdiskaping, sparing, fordeling og skatt.

Innlegget er publisert på Clemets blogg 20.10.14. Se også:

Civita om formuesskatt

Det er for tiden mye debatt rundt formuesskatten. Her har vi samlet noen av Civitas publikasjoner og bidrag til denne debatten:

Civita-notat: Formuesskatt og ulikhet

Utjevning av økonomiske forskjeller og behovet for at også de aller rikeste betaler skatt, er de viktigste argumentene som brukes av dem som ønsker å bevare formuesskatten. Dette notatet ser på formuesskatten i lys av ny og oppdatert skatte- og fordelingsstatistikk. Notatet viser at formuesskatten ikke er nødvendig for at høytlønnede grupper skal bidra gjennom skatt på deres inntekt.

Utjevning av økonomiske forskjeller og behovet for at også de aller rikeste betaler skatt, er de viktigste argumentene som brukes av dem som ønsker å bevare formuesskatten. Dette notatet ser på formuesskatten i lys av ny og oppdatert skatte- og fordelingsstatistikk. Notatet viser at formuesskatten ikke er nødvendig for at høytlønnede grupper skal bidra gjennom skatt på deres inntekt.

Civita-notat: Formuesskatten: verdiskaping, skatteinntekter og fordeling

Dette notatet tar for seg den negative virkningen formuesskatten har på verdiskaping, en dimensjon som bør ha hovedfokus når endringer i formuesskatten vurderes. Det er en skatt som rammer bredden av norsk næringsliv, et næringsliv preget av små- og mellomstore bedrifter, og som reduserer tilgangen til kapital for nye og eksisterende arbeidsplasser, og med det innovasjons- og verdiskapingsevnen til næringslivet.

Dette notatet tar for seg den negative virkningen formuesskatten har på verdiskaping, en dimensjon som bør ha hovedfokus når endringer i formuesskatten vurderes. Det er en skatt som rammer bredden av norsk næringsliv, et næringsliv preget av små- og mellomstore bedrifter, og som reduserer tilgangen til kapital for nye og eksisterende arbeidsplasser, og med det innovasjons- og verdiskapingsevnen til næringslivet.

Civita-rapport: SKATTEREFORM: for arbeid og økt velstand

Innretningen av skattesystemet er på nytt sentralt i samfunnsdebatten. Dagens skattesystem for både formue og eiendom har store svakheter. En reform av skattleggingen av formue og eiendom vil kunne gi økt velstand og sysselsetting, en mer robust økonomi, og det kan lette adgangen til boligmarkedet for personer som i dag ikke eier egen bolig. Det er målsettingen med skattereformen som foreslås i denne rapporten.

Innretningen av skattesystemet er på nytt sentralt i samfunnsdebatten. Dagens skattesystem for både formue og eiendom har store svakheter. En reform av skattleggingen av formue og eiendom vil kunne gi økt velstand og sysselsetting, en mer robust økonomi, og det kan lette adgangen til boligmarkedet for personer som i dag ikke eier egen bolig. Det er målsettingen med skattereformen som foreslås i denne rapporten.

Last ned og les rapporten her!

Civita-notat: Nullskatteytere – et nullproblem

Nullskatteyterdebatten føres på feilaktige forutsetninger og manglende innsikt. Dette notatet viser blant annet hvem som blir nullskatteytere ved en fjerning av formuesskatten og fordelingsvirkningene av en fjerning, og veier fordeler og ulemper med skatten.

Nullskatteyterdebatten føres på feilaktige forutsetninger og manglende innsikt. Dette notatet viser blant annet hvem som blir nullskatteytere ved en fjerning av formuesskatten og fordelingsvirkningene av en fjerning, og veier fordeler og ulemper med skatten.

Civita-notat: De rikes skatt og bidrag til samfunnet

For velferdsstaten er alle skattekroner like. Personlig skatt forteller ikke hele sannheten om en persons skattebidrag. Derfor er det ikke et problem om vi får et fåtall velstående personer som ikke betaler personlig skatt, dersom formuesskatten fjernes. De betaler skatten sin på andre måter. Hvor stort er skattebidraget fra de rikeste, og hva bidrar velstående personer med til samfunnet, dersom formuesskatten avvikles? Disse spørsmålene blir analysert i dette notatet. Last ned og les notatet her!

For velferdsstaten er alle skattekroner like. Personlig skatt forteller ikke hele sannheten om en persons skattebidrag. Derfor er det ikke et problem om vi får et fåtall velstående personer som ikke betaler personlig skatt, dersom formuesskatten fjernes. De betaler skatten sin på andre måter. Hvor stort er skattebidraget fra de rikeste, og hva bidrar velstående personer med til samfunnet, dersom formuesskatten avvikles? Disse spørsmålene blir analysert i dette notatet. Last ned og les notatet her!

Mer fra bloggen

Budskapsdisiplin

Karl Munthe-Kaas, Arbeiderpartiet og formuesskatten

Klassekampen trenger lønnsomme bedrifter

NæringslivNæringspolitikkSkatt og avgifter

Vi må diskutere skatt, og det er fint at debatten er litt ideologisk

Tendensiøst i BT om formuesskatt