Finn på siden

Eierbeskatningen i 2025

Etter regjeringsskiftet i 2021 økte eierbeskatningen kraftig. Dette har ført til kapital- og eierflukt fra Norge og mange protester fra norsk næringsliv. Dette notatet gir en oversikt over hvor omfattende den private beskatningen av næringseierskap har blitt med skattereglene som er vedtatt for 2025.

Publisert: 25. mars 2025

Dette notatet gir en oversikt over den private beskatningen av næringseierskap med skattereglene som er vedtatt for 2025. Vi ser først på Finansdepartementets anslag for 2025. Dette settes deretter inn i en historisk sammenheng.

Formuesskatten estimeres av Finansdepartementet til å utgjøre 34,8 mrd. kroner i 2025. Av dette er 13,0 mrd. kroner formuesskatt på privatøkonomiske aktiva, slik som primærbolig, fritidseiendom, privat bankinnskudd og privateide transportmidler. 21,8 mrd. kroner er formuesskatt på næringsrelaterte aktiva, hvor 21,0 mrd. kroner betales av personlige skatteytere og 0,8 mrd. kroner betales av upersonlige skatteytere, dvs. primært stiftelser.

Om lag tre fjerdedeler av formuesskatten på private aktiva betales av personer som betaler formuesskatt på næringsvirksomhet. De 1 prosent rikeste utgjør i underkant av 46 000 personer, og 60 prosent av dem har mellom 10 og 25 mill. kroner i skattbar formue. Denne gruppen domineres av eiere av små og mellomstore bedrifter (SMB-segmentet).

Utbytteskatten utgjorde 3,5 mrd. kroner da den ble foreslått innført i 2006 av Bondevik II-regjeringen i bytte mot at formuesskatten skulle avvikles. I dag er anslaget fra Finansdepartementet et proveny på om lag 43,4 mrd. kroner. Rundt 34 mrd. kroner er påløpte utbytter betalt fra selskaper til privatpersoner, og rundt 9,4 mrd. kroner kommer fra oppjusteringen av skatten på privat realisasjon av aksjer, noe som gjør at aksjer skattlegges 71,8 prosent høyere enn renteinntekter. Dette bryter med likebehandlingsprinsippet.

Den samlede, private eierbeskatningen av næringsrelatert aktiva i 2025 er anslagsvis 65,2 mrd. kroner, hvorav 64,4 mrd. kroner betales av personlige skatteytere. Dette kommer i tillegg til de om lag 140 mrd. kronene bedrifter samlet sett betaler i skatt for 2025 når bedriftenes inntektsskatt, grunnrenteskatt, tonnasjeavgift, finansskatt for selskaper og naturressursskatt til kommuner og fylkeskommuner summeres.

Formuesskatt – provenyestimater for perioden 2021 til 2025

Finansdepartementet modellerer hva de forventer at skatter, avgifter og offentlige utgifter vil utgjøre i forestående budsjettår. Dette er basert på regnskapstall, det vil si på de faktiske budsjettallene, som er tre år gamle, som så fremskrives med forventet økonomisk utvikling til det aktuelle budsjettåret. Dette gjør at Finansdepartementets anslag for 2025 ikke må behandles som fakta, men som beste tilgjengelige anslag. Beløpet kan justeres enten opp eller ned når fasit for budsjettåret foreligger.

Formuesskatten er av Finansdepartementet estimert til 34,8 mrd. kroner totalt i 2025. Av dette er om lag 13 mrd. kroner skatt på private aktiva, om lag 21 mrd. kroner skatt på næringsrelaterte aktiva og om lag 0,8 mrd. kroner er skatt på upersonlige skatteytere, det vil primært si stiftelser.

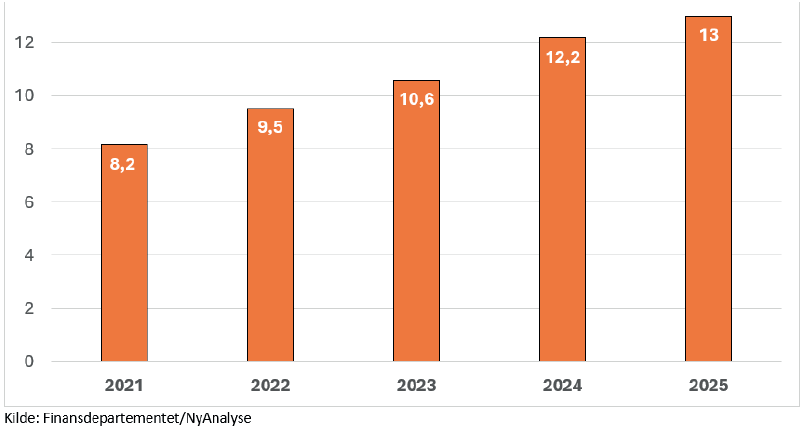

Formuesskatten på private aktiva har økt etter regjeringsskiftet i 2022, og nivået i 2025 er om lag 59 prosent høyere enn i 2021. Figur 1 under viser utviklingen fra 2021 til 2025, det vil si fra året før regjeringsskiftet og for alle de fire budsjettårene i inneværende stortingsperiode. Primærboliger har en rabatt på likningsgrunnlaget i formuesskatten på 75 prosent opp til 10 millioner kroner, og deretter en rabatt på 30 prosent på det overskytende. Sekundærboliger beskattes til en verdsetting på 100 prosent, uten rabatt. Det samme gjelder private bankinnskudd.

Figur 1: Estimert formuesskatt på private aktiva fra 2021 til 2025. Mrd. nominelle kroner

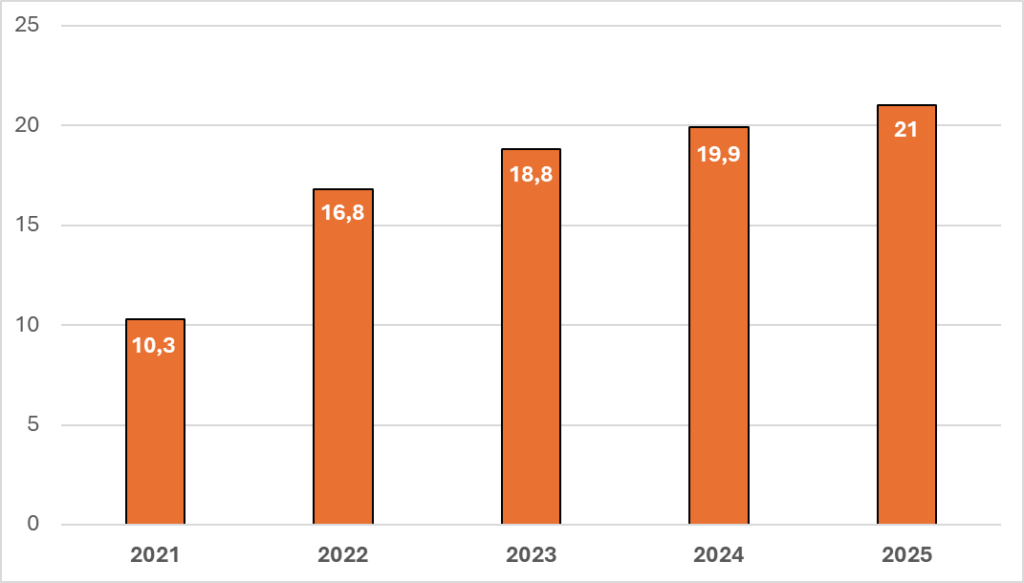

Formuesskatten på næringskapital har økt kraftig siden 2021. Utviklingen siden 2005 vises i figur 11. Figur 2 viser nominelle påløpte estimater fra Finansdepartementet for formuesskatt på næringskapital, definert ved aksjer og personlig eide driftsmidler, hvor all næringskapital i bedrifter inngår i likningsverdien for aksjer. Dette omtales også som arbeidende kapital i den offentlige debatten.

Det publiseres ikke offisiell statistikk over formuesskatt på næringskapital, så det eneste regelmessige kildegrunnlaget er budsjettspørsmål sendt fra Stortinget til Finansdepartementet under budsjettbehandlingene, som normalt dreier seg om det forestående budsjettet, og ikke historiske tall, og av natur vil variere i utforming fra år til år.

Målt nominelt har formuesskatt på næringsrelatert kapital økt fra 10,3 mrd. kroner i 2021 til 21,0 mrd. kr i 2025, som i nominelt proveny tilsvarer en økning på 104 prosent.

Fra 2021 til 2025 er verdsettelsesgrunnlagene for formuesskatten på aksjer og næringseiendom økt. Det skyldes blant annet at rabatten ble redusert fra 45 prosent til 20 prosent i det første budsjettet Støre-regjeringen la frem. Driftsmidler, som også inngår i næringsrelatert kapital, har nå en rabatt på 30 prosent, men det utgjør om lag 340 mill. kroner, som er om lag 1,6 prosent av all formuesskatt på næringskapital. Hvor mye som antas å være generell verdistigning, er ikke mulig å anslå, men med stigende rentenivå, går formuesverdier ned, særlig for fast eiendom.

Figur 2: Estimert formuesskatt på næringskapital for personlige skatteytere, 2021–2025. Mrd. nominelle kroner

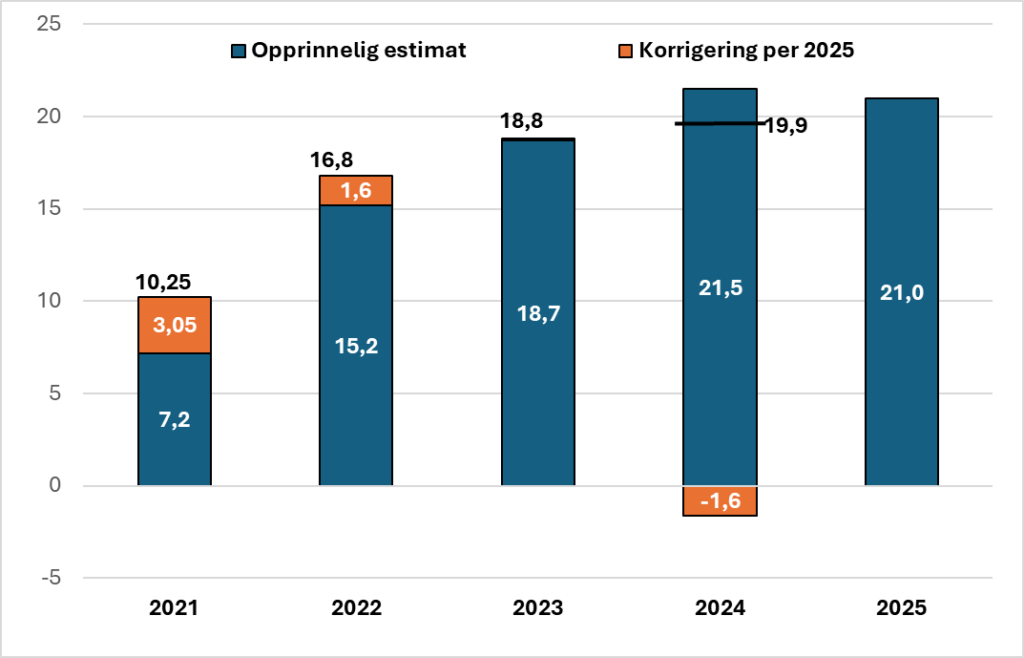

Som omtalt estimerer Finansdepartementet skatter og avgifter for budsjettåret basert på tre år gamle regnskapstall som fremskrives. Det gjør at estimatene som benyttes i debatten om det aktuelle budsjettåret ofte ikke samsvarer med hva virkeligheten viser seg å bli.

Figur 3 viser det opprinnelige estimatet fra Finansdepartementet for formuesskatten på næringskapital og de justerte estimatene gjeldende ved budsjettbehandlingen av statsbudsjettet for 2025. Under Solberg-regjeringen underestimerte Finansdepartementet gjennomgående formuesskatten på næringskapital, sammenlignet med hva regnskapstallene i etterkant viste seg å bli. En viktig årsak til denne underestimeringen var at Finansdepartementet feilberegnet hva virkningen av økt verdsettelse av formuesskatt på næringseiendom ble. Dette førte til at reduksjonene i formuesskatten under forrige regjering langt på vei ble nullet ut av verdsettelsesøkningene på næringseiendom, særlig i den første delen av regjeringsperioden.

Formuesskatten på næringskapital var opprinnelig estimert til å utgjøre 7,2 mrd. kroner i 2021. Det siste anslaget fra Finansdepartementet plasserer det på om lag 10,25 mrd. kroner, som tilsvarer en økning på rett over 3 mrd. kroner. 2022-tallet har i etterkant blitt oppjustert med om lag 1,6 mrd. kroner til 16,8 mrd. kroner. For 2024 er formuesskatten på næringskapital justert ned med samme beløp, fra om lag 21,5 til 19,9 mrd. kroner.

Det er vanskelig å si hva dette skyldes, men en forklaring er endringer i rentenivået. Når renten stiger, slik den har gjort siden 2020, vil formuesverdier reduseres.

Figur 3: Opprinnelig estimat i gjeldende budsjettår for formuesskatt på næringskapital for personlige skatteytere og estimert korrigering per budsjettbehandlingen for 2025. Mrd. nominelle kroner

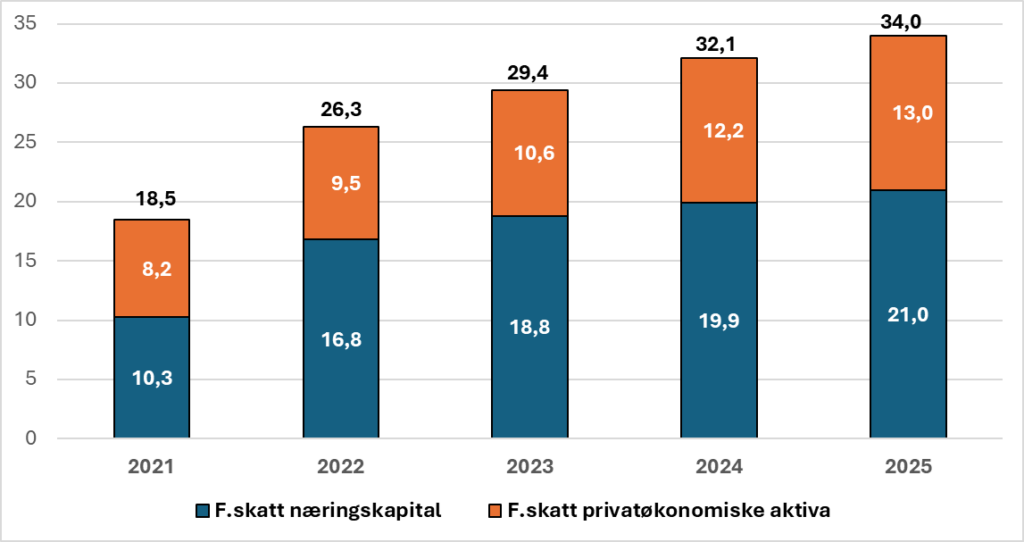

Figur 4 viser den samlede formuesskatten for 2021–2025 for personlige skatteytere, fordelt på privatøkonomiske aktiva og næringsrelaterte aktiva. Samlet formuesskatt var 18,5 mrd. kroner i 2021, hvorav 55 prosent var på næringsrelaterte aktiva. I 2025 estimeres samlet formuesskatt å utgjøre 34,0 mrd. kroner, hvorav 62 prosent er på næringsrelaterte aktiva.

Ved skattereformen i 2006, hvor næringslivet bredt støttet planen om å innføre utbytteskatten og avvikle formuesskatten, utgjorde formuesskatt på næringsrelaterte aktiva om lag en tredjedel, mens om lag to tredjedeler var på privatøkonomiske aktiva.

Figur 4: Estimert formuesskatt på personlige skatteytere, fordelt på privatøkonomiske og næringsrelaterte aktiva. 2021 – 2025. Mrd. nominelle kroner.

Fordeling av formuesskatt og bunnfradrag

I debatten om innretningen av formuesskatten hevdes det at dersom formuesskatt på næringskapital avvikles, vil den resterende formuesskatten primært betales av «bestemødre og andre privatpersoner med liten formue» (Finansavisen 9.8.2024).

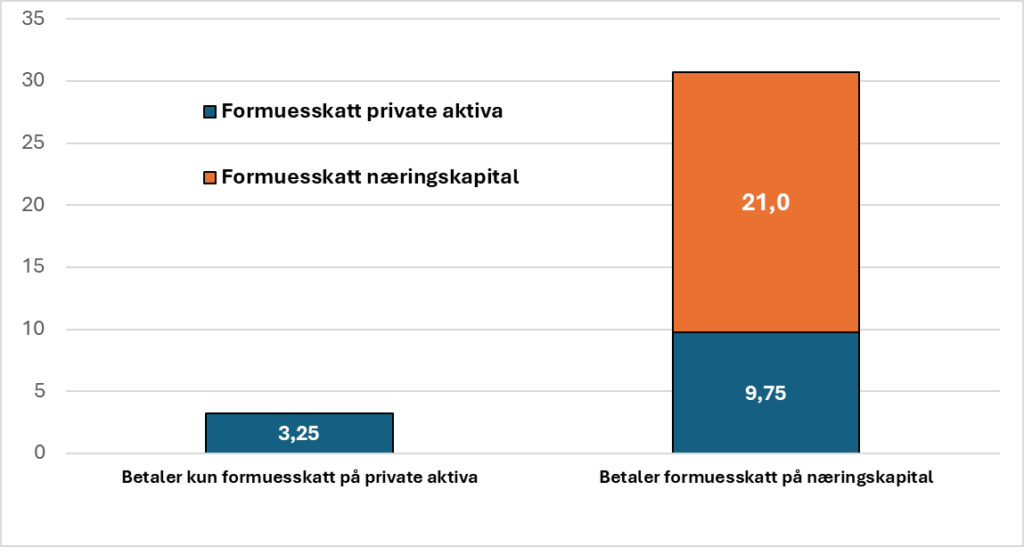

Dette er ikke tilfellet. Et grovt anslag basert på tidligere års budsjettsvar finner at om lag 90 prosent av all personlig formuesskatt i 2025, det vil si om lag 30,8 mrd. kroner, betales av skatteytere som også betaler formuesskatt på næringskapital. Dette skyldes at rundt tre fjerdedeler av all formuesskatt på privatøkonomiske aktiva betales av personlige skatteytere som også har aktiva i verdi-skapende virksomhet.

Anslagsvis 3,3 mrd. kroner betales av personlige skatteytere som kun betaler formuesskatt på privatøkonomiske aktiva. Dette utgjør rundt en fjerdedel av formuesskatten på privatøkonomiske aktiva.

Figur 5: Grov fordeling av formuesskatt mellom personlige skatteytere som kun betaler formuesskatt på privatøkonomiske aktiva og de som også betaler formuesskatt på næringskapital. Mrd. kroner. 2025

Det er også relevant å se på hvor mange personer som betaler formuesskatt på ulike likningsgruppenivåer.

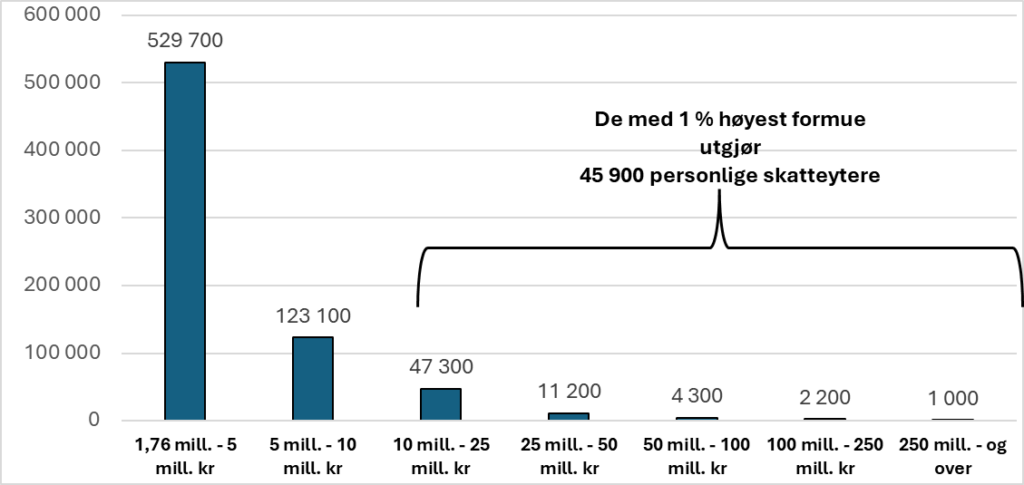

De med 1 prosent høyest formue utgjør 45 900 personlige skatteytere. Det er langt flere SMB-eiere enn superrike blant «de 1 prosent rikeste», som omtales i samfunnsdebatten. Seks av 10 i den rikeste 1 prosenten har mellom 10 og 25 mill. kr i skattbar formue, som er en formuesgruppe som domineres av bedriftseiere i SMB-segmentet.

Finansdepartementet estimerer at 718 800 personlige skatteytere vil betale formuesskatt i 2025. 3 200 personlige skatteytere, dvs. 0,4 prosent av disse, har over 100 mill. kr i skattbar formue, og 0,1 prosent eller 1 000 personlige skatteytere har over 250 mill. kr i skattbar formue.

Som vist i forrige avsnitt, blir mye av provenyet for formuesskatt på private aktiva betalt av dem som også betaler formuesskatt på næringskapital. Det er også langt flere personer som kun betaler formuesskatt på private aktiva enn de som betaler på næringsvirksomhet. Gruppen som har under 5 mill. kroner i likningsformue, utgjør 529 700 personer i 2025.

Figur 6: Estimert antall skatteytere etter netto likningsformue. 2025

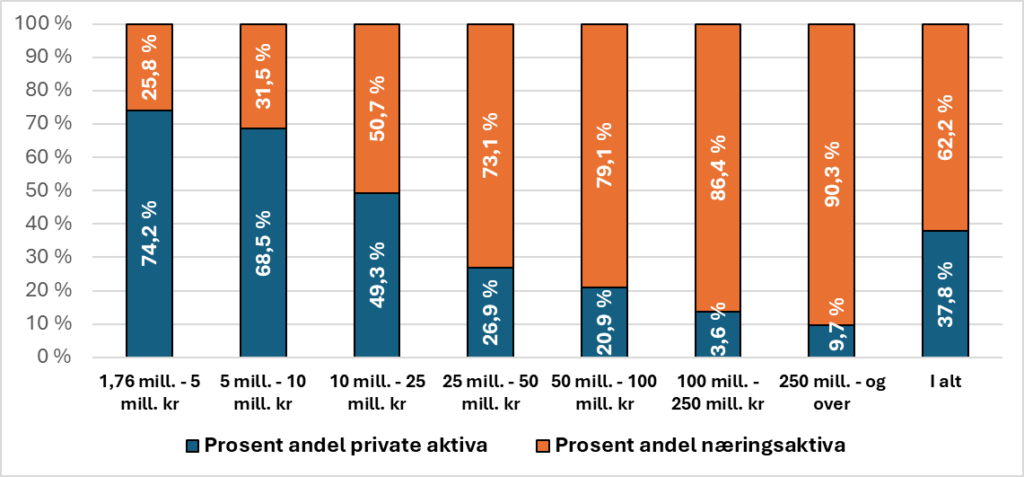

Den neste figuren viser den interne fordelingen i ulike grupper av skattepliktig nettoformue i 2025, fordelt mellom gjennomsnittlig formuesskatt betalt på næringsrelaterte aktiva og privatøkonomiske aktiva. Hvis bunnfradraget økes til 25 mill. kr så blir det 18 700 personer.

Figur 7: Estimert fordeling av næringsaktiva og privatøkonomiske aktiva i formuesskatten, etter skattepliktig nettoformue. 2025

Andelen av formuesskatten som betales på næringsrelatert kapital stiger med størrelsen på likningsformuen. For de om lag 1 000 personene med likningsformue over 250 mill. kroner utgjør formuesskatt på næringsrelatert kapital cirka 90 prosent av formuesskatten.

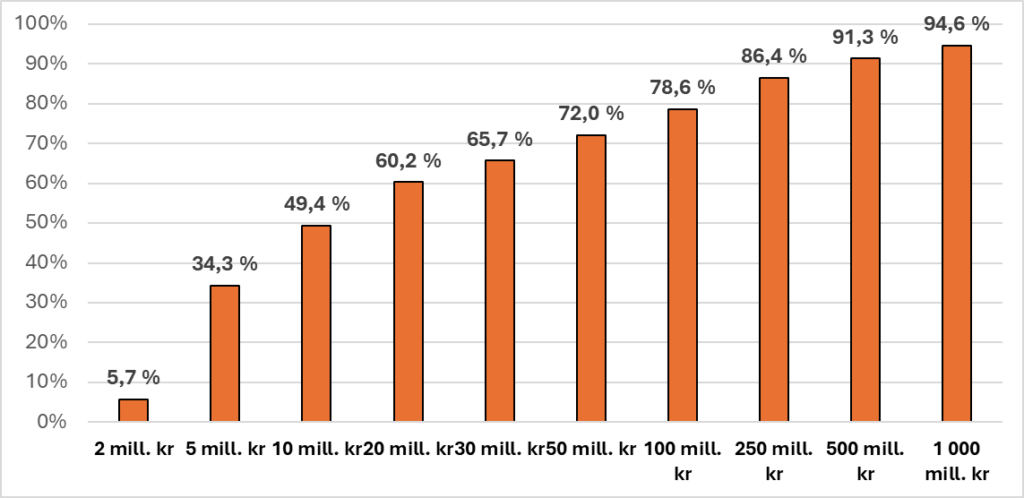

I budsjettet for 2025 ble bunnfradraget i formuesskatten økt til 1,76 mill. kroner, fra 1,7 mill. kroner i 2024. Figur 8 er hentet fra budsjettbehandlingen for 2024 og viser hvor stor andel av formuesskatten i 2024 som ville blitt avviklet dersom bunnfradraget i formuesskatten hadde blitt økt til de nevnte beløpene.

34 prosent av formuesskatten i 2024 betales på likningsformue under 5 mill. kroner og 49 prosent av all formuesskatt betales på likningskapital under 10 mill. kroner. Det illustrerer at formuesskatten er særdeles dårlig innrettet dersom formålet er å «ta de aller rikeste».

60 prosent av formuesskatten betales på likningskapital under 20 mill. kroner. Det utgjør i proveny om lag 20,5 mrd. kroner, som utgjør nesten det samme som all formuesskatt på næringskapital, estimert til 21,0 mrd. kroner i 2025. Økes bunnfradraget til 20 mill. kroner, er det aller meste av formuesskatten på privatøkonomiske aktiva avviklet, og den resterende formuesskatten betales i all hovedsak på næringsaktiva, hvor det meste er på bedrifter med ansatte. Den ville da kun blitt betalt av om lag 22 000 personer.

Hadde bunnfradraget blitt økt til 100 mill. kroner, ville provenytapet utgjort 26,1 mrd. kroner i 2024 og kun 2 800 personer ville betalt formuesskatt.

Figur 8: Prosentandel av all kapital det betales formuesskatt på som er under beløpsgrensen, tilsvarende andelen av formuesskatt som fjernes hvis bunnfradraget økes til nevnte beløp. 2024

Utbytteskatt

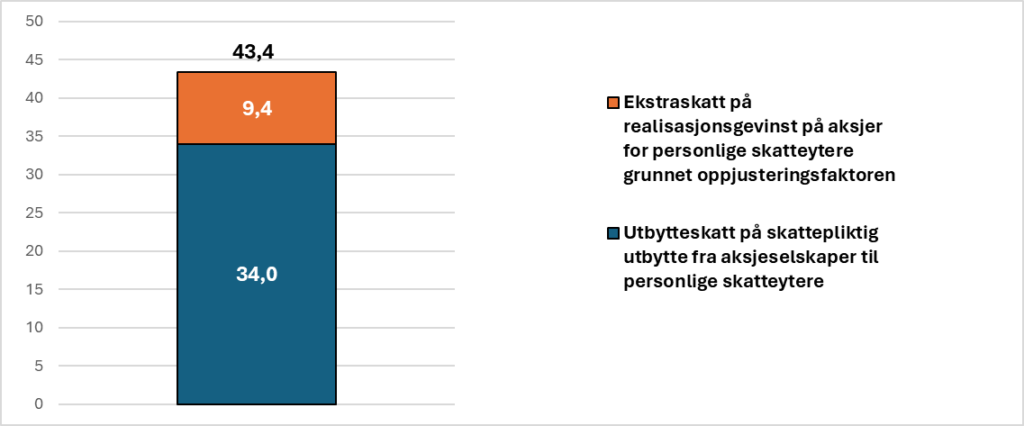

Det publiseres ikke offentlig statistikk over hva utbytteskatten utgjør, da denne føres som del av inntektsbeskatningen for personlige skatteytere i skattestatistikken til SSB. I forbindelse med behandlingen av statsbudsjettet for 2025 har Finansdepartementet estimert at dersom utbytteskatten hadde blitt avviklet i 2025, ville det gitt et provenytap på 43,4 mrd. kroner. Av dette utgjør om lag 34 mrd. kroner utbytteskatt på skattepliktig utbytte utbetalt fra aksjeselskaper til personlige skatteytere og om lag 9,4 mrd. kroner ekstrabeskatningen av realisasjonsgevinst på aksjer for personlige skatteytere grunnet oppjusteringsfaktoren.

Figur 9: Estimert utbytteskatt i 2025 beregnet med utgangspunkt i om den hadde blitt avviklet, fordelt mellom utbytte utbetalt fra aksjeselskaper til personlige skatteytere og ekstra beskatning av realisasjonsgevinst på aksjer for personlige skatteytere grunnet oppjusteringsfaktoren

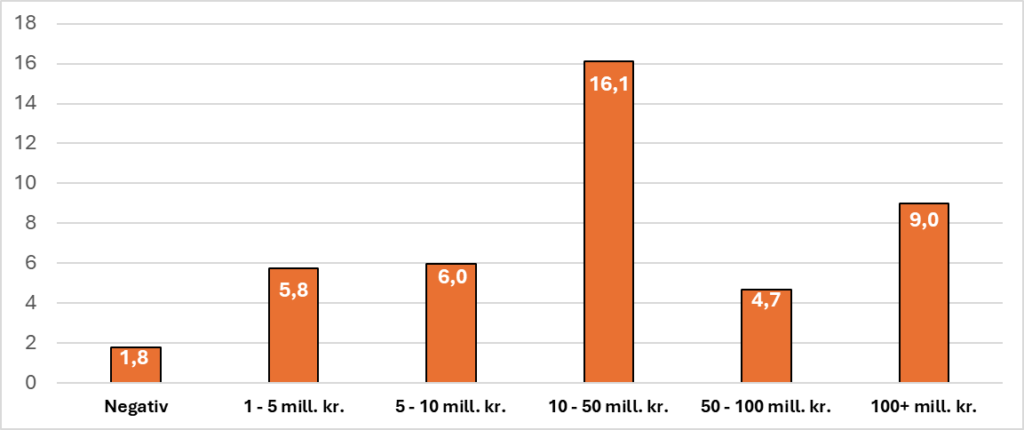

Figur 10 viser fordeling av utbytteskatteprovenyet på netto likningsgrupper for 2025. Den største andelen, 16,1 mrd. kroner, forventer Finansdepartementet at vil bli betalt av de som har liknings-formue mellom 10 og 50 mrd. kroner. 13,6 mrd. kroner (31,3 prosent), kan knyttes til skatteytere som har under 10 mill. kroner i netto likningsformue. Legger man til de 16,1 mrd. kronene (37,1 prosent) i utbytteskatt som kan tilordnes de med likningsformue mellom 10 og 50 mill. kroner, utgjør gruppen av mindre formuende investorer og likningsgruppen nesten 30 mrd. kroner (68,4 prosent). Denne gruppen domineres av bedriftseiere i SMB-segmentet. De har typisk likningsformue under 50 mill. kroner.

Figur 10: Estimert utbytteskatt med utgangspunkt i om den hadde blitt avviklet, fordelt over netto likningsformuesgrupper. Mrd. kroner. 2025

Samlet personlig eierbeskatning – en 20-dobling på 20 år

Den personlige eierbeskatningen består av formuesskatt på næringskapital og utbytteskatt betalt av personlige skatteytere. Utbytteskattesatsen er i 2025 på 37,84 prosent og ble mellom 2021 og 2023 økt fra 31,64 prosent til dagens nivå på 37,84 i to omganger. Tidligere har utbytteskattesatsen økt når selskapsskattesatsen er blitt redusert, men etter 2021 har selskapsskattesatsen vært uendret på 22 prosent, mens utbytteskattesatsen har blitt skjerpet, noe som gir økt samlet beskatning av næringskapital.

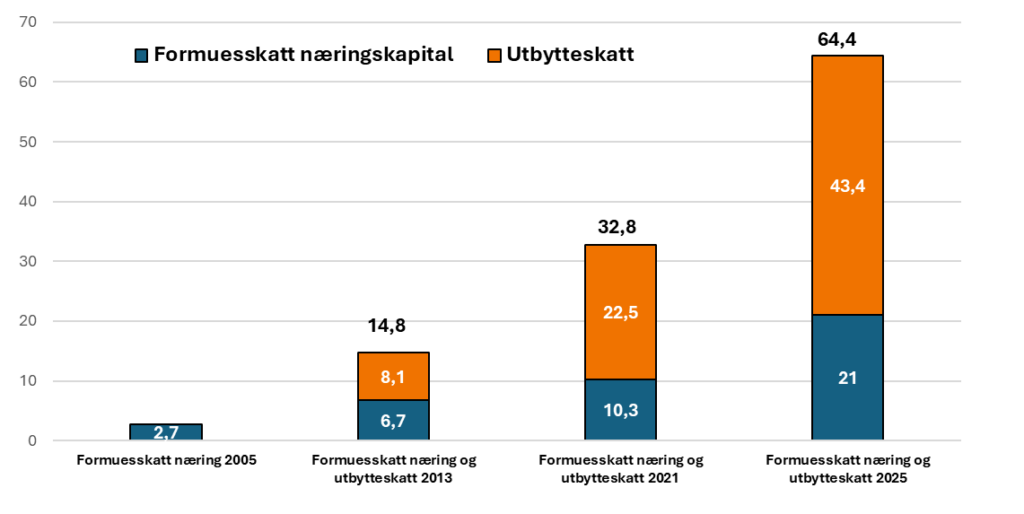

Figur 11 viser den samlede eierbeskatningen i 2005, som var det siste budsjettåret for Bondevik 2-regjeringen. Det var også året før utbytteskatten ble innført (med et forventet proveny på 3,5 mrd. kroner). Figuren viser også status ved det siste året for Stoltenberg II-regjeringen i 2013, Solberg-regjeringen i 2021 og status per 2025, som kan være det siste året med Støre-regjeringen.

Den personlige eierbeskatningen har på 20 år blitt mer enn 20-doblet. Noe av økningen i utbytteskatten skyldes skattereformen av 2016, hvor selskapsskatten ble redusert mens utbytteskatten for norske skatteytere ble økt. Sammenlignet med 2021, har den personlige eierbeskatningen økt med om lag 96 prosent.

Figur 11: Personlig eierskatt ved formuesskatt på næringskapital og utbytteskatt for personlige skatteytere for siste år i fire regjeringsperioder. Mrd. nominelle kroner

Eierbeskatningen i denne perioden kan grovt deles inn i tre faser. Den første fasen går fra innføringen av utbytteskatten i 2006 og frem til regjeringsskiftet i 2013. Den neste innbefatter den borgerlige regjeringsperioden fra 2013 til 2021, og den siste fasen starter etter at Støre-regjeringen overtok i 2021.

I den første fasen ble verdsettelsen av aksjer generelt verdsatt til 100 prosent, og det var fullt fradrag for gjeld. Næringseiendom, eid i aksjeselskaper, hadde en verdsettingsrabatt på 50 prosent, noe som gjorde det mulig å skattetilpasse seg. Det skjedde ved at en eiendom eksempelvis kunne ha en markedsverdi på 200 mill. kroner, belånt med 100 mill. kroner, og med 50 prosent rabatt på markedsverdien, ble ligningsverdien om lag minus 50 mill. kroner, som så kunne regnes mot likningsverdien av andre aktiva. I denne perioden ble formuesskatten på næringskapital ved regelendringer mer enn doblet, men den samlede virkningen var begrenset, siden skatteplanlegging var mulig.

I den neste fasen ble formue og gjeld knyttet til den samme rabatten. Det innebar at en rabatt på 20 prosent på en næringseiendom også gjaldt gjelden knyttet til eiendommen. Fullt fradrag for gjeld var dermed ikke lenger en mulighet. I starten av perioden ble også formuesskattesatsen redusert, men siden grunnlagene økte og rabatten på næringseiendom ble redusert, endte mange med netto økt formuesskatt. I de siste årene ble verdsettingsrabatten på aksjer og driftsmidler igjen økt, og forslaget fra Solberg-regjeringen for budsjettet i 2022 var en rabatt på aksjer og næringseiendom på 50 prosent.

Etter regjeringsskiftet i 2021 ble eierbeskatningen om lag fordoblet. Rabattene på næringskapital ble redusert til 20 prosent, og satsen ble økt til 1 prosent for likningsformuer under 20 mill. og 1,1 prosent for det overskytende. Dessuten ble utbytteskatten justert i to omganger fra opprinnelige 31,64 prosent til 37,84 prosent, uten at selskapsskatten ble redusert tilsvarende. Dette har ført til kapital- og eierflukt fra Norge og en rekke protester fra norsk næringsliv.

Det foreligger ingen fullstendig oversikt over hvor mange mennesker med netto formuer som har flyttet ut av Norge etter 2021. Finansdepartementet anslår at 100 personer som har hatt formue på 100 mill. kroner i minst ett av årene mellom 2014 og 2023 har flyttet ut i 2022–2024. Disse betalte til sammen 983 mill. kroner i formuesskatt og inntektsskatt i året før de flyttet ut. Til sammenligning flyttet 14 personer med formue over 100 mill. kroner til Norge fra utlandet og disse betalte en samlet formuesskatt og inntektsskatt i innflyttingsåret på 37 mill. kroner. Netto-differansen i skatt er 946 mill. kroner.

Det er grunn til å anta at langt flere personer i formuesskatteposisjon har flyttet ut etter 2021, og i tillegg kommer personer som ikke betaler formuesskatt, men som er i ferd med å starte selskaper eller har selskaper som vil kunne bli verdifulle ved for eksempel en børsnotering eller salg. Dette er skapere av bedrifter og arbeidsplasser som Norge har gått glipp av. Etter regjeringsskiftet i 2021 ble eierbeskatningen om lag fordoblet, målt ved endringer i satser og verdsettelse i formuesskatten og utbytteskatten.

En pdf-versjon av notatet kan lastes ned her:

Civita er en liberal tankesmie, som gjennom sitt arbeid skal bidra til økt kunnskap og oppslutning om liberale verdier, institusjoner og løsninger, og fremme en samfunnsutvikling basert på respekt for individets frihet og personlige ansvar. Den enkeltes publikasjons forfatter(e) står for alle utredninger, konklusjoner og anbefalinger, og disse analysene deles ikke nødvendigvis av andre ansatte, ledelse, styre eller bidragsytere. Skulle feil eller mangler oppdages, ville vi sette stor pris på tilbakemeldinger, slik at vi kan rette opp eller justere.

Ta kontakt med forfatteren på [email protected] eller [email protected]

Relatert

Små og mellomstore norske bedrifter skaper flest arbeidsplasser

Den foreslåtte eierbeskatningen i statsbudsjettet for 2026

Utflytting av store verdier etter regjeringsskiftet i 2021

Store formuer flytter ut av Norge

Rekordhøy utflytting av nordmenn etter regjeringsskiftet i 2021