Finn på siden

All avkastning går til skatt – Realavkastning og skatt for norsk eierskap i statsbudsjettet for 2023

Dette notatet presenterer tall for forventet realavkastning og skattebetaling knyttet til norsk privat eierskap. Analysen er basert på forslaget til statsbudsjett i 2023 før forhandlinger med SV.

Publisert: 2. november 2022

Dette notatet presenterer tall for forventet realavkastning og skattebetaling knyttet til norsk privat eierskap. Analysen er basert på forslaget til statsbudsjett i 2023 før forhandlinger med SV.

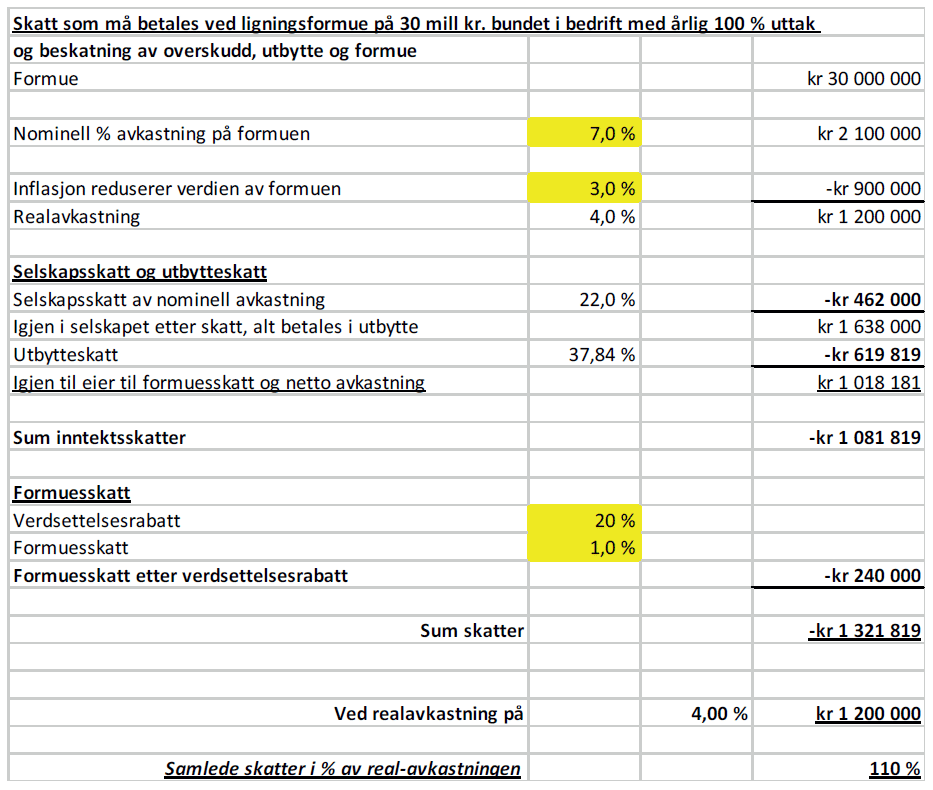

En norsk eier av en mellomstor bedrift med en ligningsformue på 30 mill. kroner, som har samme realavkastning som Oljefondets forventede realavkastning på tre prosent, vil betale 148 prosent av avkastningen sin i skatt. Klarer bedriften å få fire prosent realavkastning, går 110 prosent av den til å betale skatt.

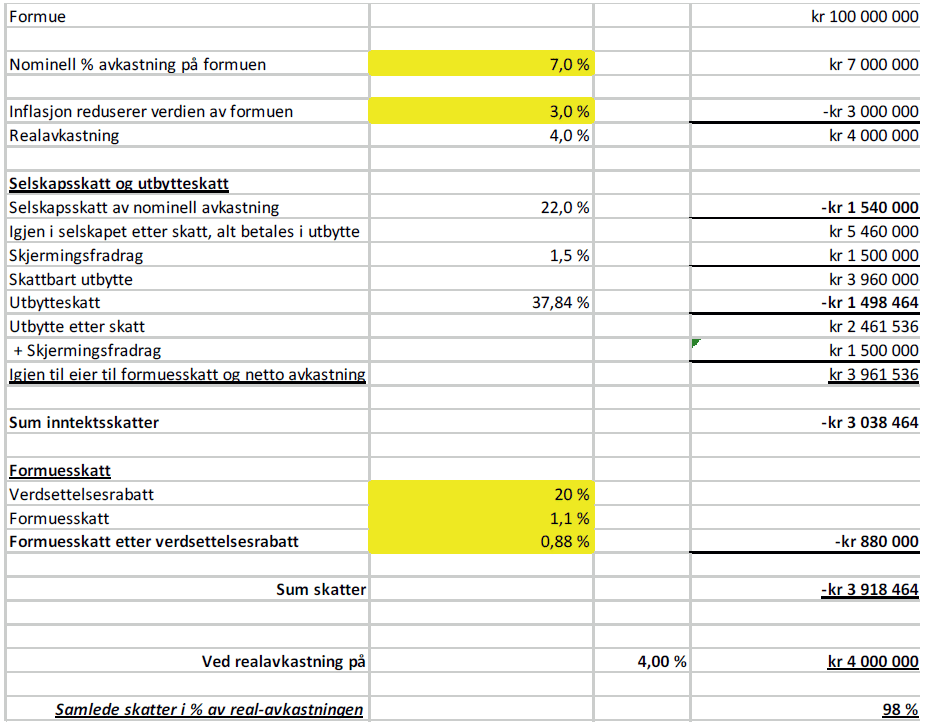

En velstående norsk investor med en ligningsformue på 100 mill. kroner, som har samme realavkastning som Oljefondets forventede realavkastning på tre prosent, vil betale 131 prosent av avkastningen sin i skatt. Klarer nordmannen å få fire prosent realavkastning, går 98 prosent av den til å betale skatt.

Statsbudsjettets forslag til skatteøkninger på næringseierskap

I statsbudsjettet som nå foreligger for 2023, har Ap/Sp-regjeringen foreslått å øke formuesskattesatsen fra 0,95 til 1 prosent for lignings-formuer under 20 mill. kroner. Verdsettelsesrabatten er foreslått redusert til 20 prosent for aksjer og næringseiendom. Utbytteskatten er foreslått økt ytterligere, til 37,84 prosent.

I tillegg er det foreslått en grunnrenteskatt på havbruk og kraft, men det omtales ikke i dette notatet. Det kan bemerkes at Finansdepartementet har anslått provenyet fra grunnrenteskatten på havbruk til 3,3 mrd. kroner, mens næringen selv har kalkyler som viser et proveny på 10 mrd. kroner. Det er en dramatisk økning i skatt for en næring fra ett år til et annet.

Et siste forslag er en økning på fem prosent i arbeidsgiveravgiften på inntekter over 750 000 kroner. Det vil særlig ramme bedrifter som har kompetansemedarbeidere.

I skrivende stund skal det forhandles om budsjettet med SV. Det kan da komme ytterligere økninger i eierbeskatningen. Det er sannsynlig at formuesskattesatsen vil økes for ligningsformuer over 20 mill. kroner. Det er også mulig at verdsettelsesrabatten blir ytterligere redusert.

Forventet realavkastning

Realavkastningen er avkastning etter inflasjon. Lenge har den vært nesten lik nominell avkastning, fordi inflasjonen har vært svært lav. Nå er vi i en periode med høyere inflasjon, noe som gjør at avstanden mellom nominell avkastning og realavkastning blir større. Inflasjon reduserer verdien av penger, så for å opprettholde realverdier, er det realavkastning som må legges til grunn.

I en uttalelse fra Finanspolitisk råd til regjeringen er den langsiktige forventede realavkastningen til Oljefondet tre prosent.

Realavkastningen og skattebetalingen til en norsk eier med foreslåtte regler for 2023

Eksempelet er basert på følgende forutsetninger:

- Pengene er investert gjennom et aksjeselskap.

- Hele avkastningen blir hvert år realisert, og det betales utbytteskatt.

- Det er regnet med en realavkastning lik Oljefondet på tre prosent og en realavkastning som er noe bedre på fire prosent.

- Det er lagt inn 1,5 prosent skjermingsfradrag, selv om svært få kan bruke dette på grunn av lave skattemessige verdier på aksjene

Oljefondets forventede avkastning er på tre prosent. En vanlig investor vil over tid mest sannsynlig kunne forvente den samme realav-kastningen som Oljefondet. Legges dette inn i regnestykket, vil eieren bli beskattet med 131 prosent av realavkastningen, altså tape penger.

Situasjonen for små og mellomstore bedrifter

Mange små og mellomstore bedrifter i Norge har eiere som har investert hele eller mesteparten av midlene sine i bedriften. Aksjene de eier i bedriftene er ofte unoterte og også illikvide, det vil si at det er vanskelig å selge noen aksjer og ikke hele aksjeposten eller hele bedriften (alle aksjene) for å dekke skattekostnader. Det må dekkes av utbytte eller lønn, eventuelt låneopptak.

Eksempelet er basert på følgende forutsetninger:

- Pengene er investert gjennom et aksjeselskap med eierskap i en bedrift.

- Aksjene er unoterte, og netto ligningsverdi er 30 mill. kroner.

- Hele avkastningen blir hvert år realisert, og det betales utbytteskatt.

- Det er regnet med en realavkastning lik Oljefondet på tre prosent og en realavkastning som er noe bedre på fire prosent.

- Det er ikke lagt inn skjermingsfradrag.

- Formuesskattesatsen som er brukt er 1 prosent, det er ikke tatt med bunnfradrag og heller ikke økt sats på ligningsformuen over 20 mill. kroner.

Et realavkastningskrav på fire prosent for en mellomstor bedrift hvor eieren har 30 mill. kroner i netto ligningsformue, innebærer at eieren betaler 110 prosent skatt i prosent av realavkastningen.

Klarer bedriften bare å få en realavkastning på tre prosent, er tallet 147 prosent.

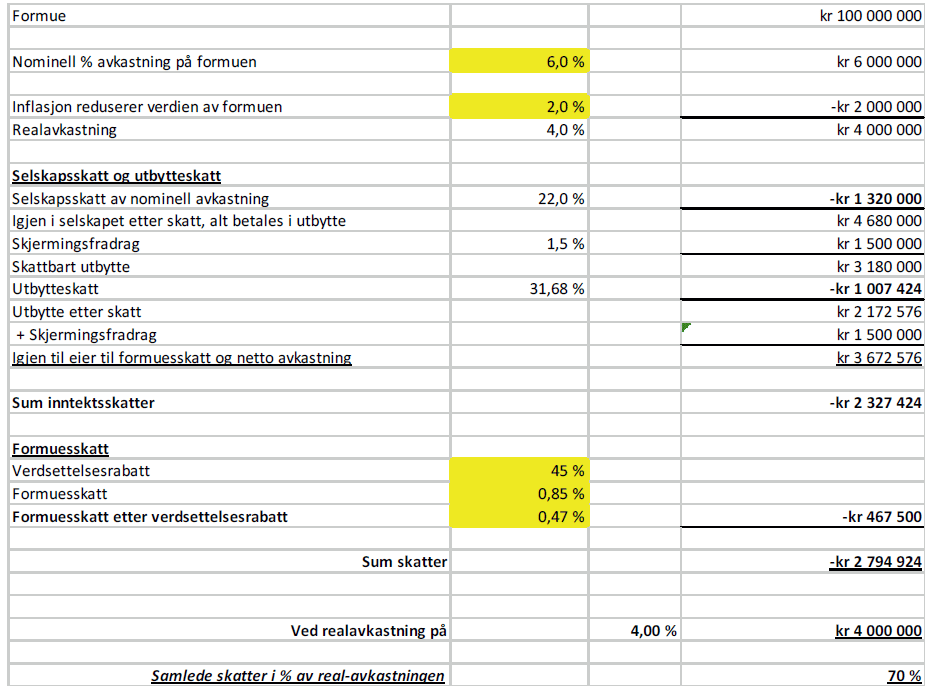

Sterk økning av eierbeskatningen etter 2021

Satsene og verdirabattene for eierbeskatningen er endret betydelig etter at Arbeiderpartiet og Senterpartiet overtok makten. Eksempelet under viser hvordan realavkastningen etter skatt var i 2021 før regjeringsskiftet.

Også under Solberg-regjeringen var skattetrykket høyt. Samlede skatter i prosent av realavkastningen var 70 prosent. Til sammenligning er samlede skatter i prosent av realavkastningen med det foreslåtte statsbudsjettet for 2023 hele 98 prosent. Det er viktig å merke seg at det er brukt fire prosent realavkastning i begge eksemplene, altså ett prosentpoeng høyere en forventet realavkastning for Oljefondet.

Uttak av utbytte og uttak av innskutt kapital

Formuesskatt betales av privatpersoner, ikke av selskaper. Skal eieren unngå å ta ut utbytte, må han eller hun ha midler andre steder enn i næringsvirksomheten eller finansinvesteringer de eier. Skal formuesskatten dekkes gjennom uttak fra næringsvirksomheten, vil det nå bli beskattet med 37,84 prosent.

I et tidligere Civitanotat har jeg vist at norske eiere i formuesskatte-posisjon tar ut i snitt 1,9 ganger så mye utbytte per betalt krone i selskapsskatt enn utlendinger. I eksempelet i dette notatet er det tatt utgangspunkt i en ligningsformue på 100 millioner kroner. Denne gruppen betaler 2,5 kroner per betalt selskapsskattekrone i utbytte. Til sammenligning betaler utenlandskeide selskaper én krone i utbytte per betalt selskapsskattekrone til sine eiere.

En annen mulighet er å ta ut innskutt kapital fra selskapet som eieren eier, dersom det er skutt inn kapital som kan tas ut. Da blir det ikke utbytteskatt. Dette har vært en mulighet for mange norske eiere, fordi det i 2005 ble mulig å ta ut utbytte og skyte det inn som innskutt kapital før utbytteskatten kom. Dette het overgangsregel E, og mange kunne i de påfølgende årene ta ut kapital uten at det ble betalt skatt av beløpet. SSB har sett på hvor mye innskutt kapital som fremdeles er igjen siden overgangsregel E. De har funnet at mesteparten av dette nå er brukt opp (altså reservene som da var der og kunne tas ut som innskutt kapital uten skatt og ikke som utbytte).

Konklusjonen er at svært få nordmenn vil ha nok penger tilgjengelig, enten på private kontoer eller som innskutt kapital i selskapene sine, fremover. De vil måtte ta ut utbytte for å dekke formuesskatten.

Konklusjon

Regjeringens forslag til statsbudsjett, kombinert med forventet avkastning og inflasjon, vil føre til at all avkastning etter inflasjon vil gå til å betale skatt, det vil si selskapsskatt, utbytteskatt og formuesskatt. Dersom Oljefondets forventede avkastning på tre prosent brukes, vil eierne betale 131 prosent av realavkastningen i skatter.

Dersom forhandlingene med SV fører til ytterligere skatteøkninger, må eiere av næringsvirksomhet bruke av formuen for å betale skattene. En normal avkastning vil ikke være nok til å betale skatten.

Det innebærer at det må ekstraordinære overskudd til for å bygge opp midler, og motsatt, at år med underskudd vil bli krevende. Løpende vil realavkastningen ikke gi rom verken for levekostnader eller investeringer.

Civita er en liberal tankesmie som gjennom sitt arbeid skal bidra til økt kunnskap og oppslutning om liberale verdier, institusjoner og løsninger, og fremme en samfunnsutvikling basert på respekt for individets frihet og personlige ansvar. Civita er uavhengig av politiske partier, interesse-organisasjoner og offentlige myndigheter. Den enkelte publikasjons forfatter(e) står for alle utredninger, konklusjoner og anbefalinger, og disse analysene deles ikke nødvendigvis av andre ansatte, ledelse, styre eller bidragsytere. Skulle feil eller mangler oppdages, ville vi sette stor pris på tilbakemelding, slik at vi kan rette opp eller justere.

Ta kontakt med forfatteren på [email protected] eller [email protected].

Mer om skatt og norsk næringsliv

Beskatningen av norske eiere har økt kraftig

Skattetrykket på norske eiere er doblet på ett år

Debatt om skattesystem er viktig

En mer balansert skattepakke

Rødt med fullt gjennomslag i skattepolitikken

Tiggere i dress og skatteglade politikere

Relatert

Er en løsning på det norske innovasjonsproblemet i sikte?

Kan et EU-medlemskap styrke norsk jordbrukspolitikk?

Små og mellomstore norske bedrifter skaper flest arbeidsplasser

Den onde sirkelen i Norges EU-samarbeid

Derfor prioriteres det ikke i norsk bistand: Hvordan legge til rette for reell prioritering i bistands- og utviklingspolitikken