Finn på siden

Høringsinnspill til skatteutvalget

Dette notatet er et høringsinnspill til skatteutvalgets rapport. Skattene totalt sett må ned, og formuesskatt på næringskapital må fjernes. Høy eierbeskatning ødelegger for fremtidig norsk eierskap, næringsutvikling og verdiskaping.

Publisert: 27. april 2023

18. juni 2021 ble det oppnevnt et ekspertutvalg som skulle gjøre en helhetlig gjennomgang av skatte- og avgiftssystemet. Utvalget ble gitt et tilleggsmandat av Finansdepartementet 18. desember 2021. Utvalgets rapport, NOU 2022: 20 Et helhetlig skattesystem, ble publisert 19. desember 2022.

Tilleggsmandatet innbefattet at utvalgets samlede forslag skulle være provenynøytrale. Under den forutsetningen har utvalget foreslått en rekke endringer i skattesystemet. Mange av forslagene har dissenser. Mathilde Fasting og Steinar Juel har arbeidet med skattepolitikk i mange år og har skrevet en høringsuttalelse til utvalget. Mathilde Fasting har sittet i referansegruppen til skatteutvalget.

Høringssvaret:

Det vises til høring av NOU 2022: 20 «Et helhetlig skattesystem» med høringsfrist 15. april 2023. I denne høringsuttalelsen, som avgis av Mathilde Fasting og Steinar Juel i Civita (heretter «vi»), kommenteres kun deler av rapportens mange forslag. Vi konsentrerer oss om forslag knyttet til rammevilkårene for privat næringsliv, og utvalgets forslag om skattlegging av leieverdien av egen bolig og fritidseiendommer, og vi tar ikke hensyn til utvalgets mandat om provenynøytralitet i våre kommentarer.

Uttalelsen kan oppsummeres i følgende hovedpunkter:

- Støtte til utvalgets forslag om å videreføre aksjonærmodellen med fritaksmetoden.

- Formuesskatten på arbeidende kapital bør avvikles helt.

- Utbytteskatten bør reduseres samtidig som selskapskapsskatten heves, slik at samlet marginalbeskatning blir tilnærmet nivået i 2021.

- Ikke gjeninnføre arveskatt, som kan være ødeleggende for norskeide bedrifter ved generasjonsskifte.

- Ikke innføre boligbeskatning slik som foreslått (særlig beskatning av fordel ved å bo i egen bolig), men se på andre forsiktige tilstrammingsmuligheter.

1. Aksjonærmodellen med fritaksmetoden

Aksjonærmodellen og fritaksmetoden som ble innført i forbindelse med skattereformen i 2006, har fungert godt. Vi stiller oss bak vurderingene som er gjort av utvalget om harmonisering med EU/EØS, hindring av kjedebeskatning og å fremme kapitalmobilitet. Det latente skatte-ansvaret vil over tid variere med hvordan virksomhetene utvikler seg. Siden skattereformen i 2006 har renten vært synkende og lav i en lang periode, noe som har bidratt til sterk vekst i formuesverdier og høyere latente eierskatter i holdingsselskaper. Nedgangskonjunkturer og høyere renter vil føre til nedjusteringer av de latente eierskattene. Vi anser derfor at modellen er robust, både i oppgang og nedgang.

Forslagene til endringer i fritaksmetoden er fornuftige. Det er bra at utvalget har sett på hvilke regler som gjelder i andre, sammenlignbare land. Vurderingene som ligger bak forslaget om å heve treprosentregelen til fem prosent, er fornuftige og vil ikke skape komplikasjoner. Det vil kunne blitt resultatet dersom man hadde foreslått ulike avgrensinger for ulike inntekter.

Skjermingsfradrag

Ved beskatningen av utbytter og aksjekursgevinster trekkes det fra et skjermingsfradrag. Det tilsvarer risikofri rente etter skatt. Tanken er at den særegne skattesatsen for utbytter og kursgevinster kun skal gjelde for den meravkastningen som kan oppnås på aksjer, og ikke for en avkastning tilsvarende den investorer kan få på risikofrie plasseringer, som for eksempel på bankinnskudd. Avkastningen på slike risikofrie plasseringer skattes lavere. Skjermingsfradraget sørger for at en avkastning på aksjer tilsvarende risikofri rente, skattemessig likestilles med renteinntekter på blant annet bankinnskudd.

Skjermingsfradraget har i de senere årene hatt liten betydning på grunn av usedvanlig lave renter. Utvalget illustrerer at fradragets betydning for beskatning av avkastningen på aksjer vil bli vesentlig større når renten er høyere. Det må antas at et normalt rentenivå i årene som kommer vil bli betydelig høyere enn hva som har vært tilfellet etter finanskrisen i 2008. I utgangspunktet er det komplisert å beregne hva som er korrekt skjermingsfradrag. Det er imidlertid gjort investeringer i systemer som for de fleste automatisk beregner skjermingsdraget. Kostnadene ved den løpende oppdateringen av systemene er små.

Skjermingsfradraget bidrar til symmetri i kapitalbeskatningen, og vi ser få argumenter for å nå skulle avvikle ordningen. Vi har også merket oss utvalgets påpekning av at skjermingsfradraget særlig kan ha betydning for typiske gründerforetak, finansiert av entreprenører som ikke diversifiserer sine investeringer i særlig grad. Som flertallet i utvalget, mener vi det er viktig at skjermingsfradraget opprettholdes. Vi støtter også forslaget om at skjermingsrenten settes lik renten på 10 års statsobligasjoner, istedenfor til renten på tre måneders statssertifikater. Det gir mer stabilitet i fradraget, og gjør det mindre utsatt for effekter av kortsiktige pengepolitiske forhold.

Exitskatt

Torvikutvalget har foreslått å fjerne 5-årsregelen og deretter utrede en ny regel for utflytting. Støre-regjeringen har allerede fjernet 5-årsregelen og bedt om en utredning av alternativer. Torvikutvalget har kommentert exit-regler i flere andre land, blant annet i Tyskland og Finland. Den tyske varianten med beskatning av latent skatt umiddelbart ved utflytting, som kan betales over en tidsperiode, vil trolig bli prøvd for EU-domstolen. Det er all grunn til å stille spørsmål ved om en exitskatt vil bryte med hovedprinsippene i EUs indre marked, om like-behandling, og fri bevegelse av kapital og personer. Vi slutter oss til utvalgsmedlem Bettina Banouns vurderinger og advarsler når det gjelder ordninger som vil innebære at de som emigrerer vil bli skattepliktige på utflyttingstidspunktet, selv om skatteyter kan velge å innbetale skatten i rater over syv år, slik som Tyskland. Sverige har, slik Finland har gjort, vurdert endringer i sine utflyttingsregler, men utredningen er stoppet, og svenskene beholder sitt reglement som innebærer at skattekravet bortfaller etter 10 år. Argumentet er at en exitskatt ses som en trussel mot mobilitet i svensk næringsliv og mot entreprenører.

Vi mener at en hensiktsmessig ordning bør utredes og sendes på høring.

Overgangsregel E

Overgangsregel E, i forbindelse med skattereformen i 2006, ga norske aksjonærer muligheten til å skattefritt ta ut opptjent kapital i henhold til gjeldende regler og deretter skyte beløpene inn igjen i selskapet, og ved det, synliggjøre at dette var innskutt kapital som i fremtiden kunne tas ut uten utbytteskatt. SSB har nylig undersøkt om det etter 17 år fremdeles er store beholdninger av innskutt kapital igjen i holding-selskapene etter denne ordningen, og konkludert med at denne innskutte kapitalen snart er brukt opp.

Effekten av overgangsregel E er dermed nå i ferd med å bli uttømt. Prinsipielt ville det også vært uheldig nå i ettertid å gå tilbake på en overgangsordning som eiere lovlig har tilpasset seg i forkant av en større omlegging av skattesystemet. Vi mener overgangsregelen ikke bør endres nå, men bør få dø ut, som forutsatt.

2. Selskapsskatt

Selskapsskattesystemet i Norge er vurdert både av Scheel-utvalget og av Torvik-utvalget. Vi stiller oss bak vurderingen om å beholde dagens selskapsskattemodell og følge utviklingen i EU.

Norsk selskapsskatt

Selskapsskatten er redusert fra 28 til 22 prosent i perioden 2014–2019, etter at Scheel-utvalget foreslo å redusere den til 20 prosent. Begrunnelsen var blant annet at det internasjonale nivået på selskaps-skatt var falt kraftig, noe som kunne svekke selskapers insentiver til å investere i og drive virksomhet i Norge. Et stort skatteskille ville også gi selskaper insentiv til å overføre overskudd til land med lavere skattesats i konsernet, som isolert sett ville gitt skattetap for Norge.

Reduksjonen i selskapsskatt fra 28 til 22 prosent var isolert sett gunstig for alle bedrifter og deres eiere. Det gavnet derved både norske private eiere, utenlandske private eiere og offentlig eide bedrifter. Det gavnet også de ansatte i bedriftene hvor bedriftsskattene ble redusert.

Scheel-utvalget viste til et utvalg av forskning som estimerte hvor stor andel av en reduksjon i selskapsskatten som over tid tilfaller de ansatte som økt lønnsvekst. Estimatene i forskningen varierer, men et anslag på at halvparten av fordelen av redusert selskapsskatt over tid tilfaller de ansatte ble benyttet av daværende statssekretær Roger Schjerva i en debatt i DN. Fordelene ved redusert selskapsskatt tilfaller mange. Det samme kan ikke sies om provenyinndekningen av redusert selskapsskatt, som i stor grad belastet norske private eiere gjennom økning av utbytteskatten. Denne skjevheten i hvem som rammes ved skatteskiftet fra redusert selskapsskatt finansiert ved økt utbytteskatt i skatte-reformen av 2016, er høyst relevant for den utvidede og pågående debatten om den vesentlig høyere beskatningen av norske private eiere av næringsvirksomhet enn andre bedriftseiere. En diskusjon av emnet finnes i vedlagte notat.

Mange sammenlignbare land har høyere selskapsskatt enn Norge. Samtidig er det også pågående arbeid internasjonalt for å etablere et minimumsnivå for selskapsskatt, trolig rundt 15 prosent. Norge ligger i dag omtrent på gjennomsnittet for selskapsskatt i OECD.

Vi stiller oss bak vurderingene som er gjort av et mindretall (Bettina Banoun, Benn Folkvord, Elin Sarai, Karen Helene Ulltveit-Moe og Frederik Zimmer) i utvalget. Dagens spenn i skattesatser, fra en situasjon der satsene for selskaps- og utbytteskatten var like (28 prosent), til en situasjon der selskapsskatten er 22 prosent, kapitalbeskatningen er 22 prosent, mens utbytteskatten er 37,84 prosent, er svært uheldig.

Vi mener at det hadde vært bedre for norsk økonomi innenfor dagens skattestrukturer om selskapsskatten økes med minimum 2 eller 3 prosentpoeng, til 24–25 prosent, og at provenyøkningen benyttes til å fjerne formuesskatt på næringskapital. Det ville bringe selskapsskatten på nivå med Nederland; Spania og Storbritannia, men fremdeles være lavere enn Tyskland, Frankrike og Italia. En økning av selskapsskatten vil innbringe mer proveny. Tre prosentpoeng er beregnet å gi et statisk økt proveny på om lag 12,5 mrd. kroner, om finansskatten relativt sett holdes uendret. Vi er også enige med mindretallet i at økt selskapsskatt vil bidra til en høyere løpende beskatning i holdings-selskaper, og således en reduksjon i latent skatt, noe som kan virke reduserende på formuesulikheten.

3. Utbytteskatt, kapitalskatt og nivået på beskatning av eierinntekt

Notatet Skattereformens konsekvenser for ulike eiere beskriver virkningene av den reduserte selskapsskatten og den økte eierbeskatningen frem til 2017. Vurderingene i notatet er i tråd med følgende vurderinger av skattereformen etter Scheel-utvalget ved utgangen av 2022. Samlet aksjebeskatning har økt fra 28 prosent til 51,5 prosent de siste 20 årene, og i tillegg har formuesskatten økt for mange eiere. Vi minner om at over 500 000 arbeidstakere arbeider i bedrifter der eierne betaler formuesskatt og at over 70 prosent av norske bedrifter er familieeide. Norske bedriftseiere har opplevd følgende skatteøkninger siden 2005:

a. Økt beskatning på summen av overskudd i selskap og realisert avkastning for aksjonær fra 28 prosent til 51,5 prosent.

b. Betraktelig høyere formuesskatt enn på 1990-tallet (se pkt 4).

c. Aksjerabatten ved beregningen av formuesskatten er lavere (og har variert mye over tid).

d. Skattebegrensingsregelen er fjernet, og det er ikke noe tak på formuesskatten. Gjeld som kan trekkes fra er redusert i takt med verdsettelsesgrunnlagene.

e. Formuesskattegrunnlagene er oppjustert. Dette gjelder i særdeleshet næringseiendom, altså eiendom som er knyttet til bedrifter, som kontorer, lagre, fabrikkeiendommer.

f. For selskaper som børsnoteres innebærer formuesskatten at det betales skatt av forventninger om fremtidig inntjening som slår ut i aksjekursene. Dette er særlig krevende for selskaper i vekstfaser og hvor noen av dem ennå heller ikke har inntekter. Formuesskatt tilbakebetales ikke dersom aksjeverdiene synker eller selskaper går konkurs (dvs. forventningene ikke slår til).

g. Selv den delen av selskapets midler som tas ut for å dekke formuesskatten, utbyttebeskattes fullt ut, og eierne betaler også formuesskatt for latent utbytteskatt.

h. Formuesskatt må også betales, selv om virksomhetene går med underskudd.

Som nevnt ovenfor, har aksjonærer med tilgang til innskutt kapital etter overgangsregel E, lenge sluppet å betale utbytteskatt ved uttak av kapital, men utbytteskatten vil fremover slå inn for disse også. Dersom utbytte heller ikke har oversteget skjermingsfradraget, vil de ikke hatt behov for å betale skatt. De har også nytt godt av lavere selskapsskatt.

Utenlandske aksjonærer med virksomheter i Norge har fått betydelige skatteletter. I 1992 ble de dobbeltbeskattet, noe som ble fjernet i forbindelse med skattereformen i 2004/2006. I perioden 2014–2021 er selskapsskatten redusert fra 28 til 22 prosent. Utenlandske aksjonærer betaler ikke formuesskatt. Kildeskatt på utbytte er ofte satt ned til 15 prosent for fysiske personer og 0 prosent for selskaper. Slik skattereglene er i landene hvor eierne hører hjemme, kan hovedregelen ansees å være at utenlandsk kapital skattemessig favoriseres fremfor norsk.

Beskatningen av norske eiere ligger høyt sammenlignet med utvalgte land i OECD når selskapsskatt, utbytteskatt og formuesskatt hensyntas, selv om Norge har lavere beskatning av eiendom (her eiendom til profesjonelt bruk). Dette er omtalt i følgende notat.

Notatet er skrevet i 2021. Siden det er utbytteskatten økt fra 31,68 prosent til 37,84 prosent. Verdsettelsesrabattene for aksjer er redusert fra 45 prosent til 20 prosent. Formuesskattesatsen er økt fra 0,85 prosent til 1 prosent for ligningsformuer under 20 mill. kroner og 1,1 prosent for ligningsformuer over.

Som påpekt ovenfor er det nå stor ulikhet mellom beskatningen av utenlandske og norske eiere i favør av de utenlandske, noe vi finner svært uheldig. Som et minimum mener vi at ulike eiere bør behandles mest mulig likt. Det er også mye som tyder på at eierbeskatningsnivået nå har nådd et punkt som har ført til økt utflytting fra Norge og økt negativ virkning på økonomien av det samlede nivået av eier-beskatninger som private norske eiere står overfor.

Skattesatsen for alminnelig beskatning, som inkluderer selskapsskatt og kapitalskatt, er nå 22 prosent, mens beskatningen av aksjeinntekter og utbytter er 37,84 prosent. Flere typer aktiva som eies direkte privat (ikke aksjeselskaper) vil ha en betydelig skattefordel i forhold til aktiva som er plassert i aksjeselskaper.

Vi stiller oss bak mindretallet (Bettina Banoun, Benn Folkvord, Elin Sarai, Karen Helene Ulltveit-Moe og Frederik Zimmer) og begrunnelsene som fremføres når det gjelder harmoniseringen av utbytteskatten og kapitalskatten. Vi mener at et nivå så nær 28 prosent som mulig for utbytteskatten, for eksempel 30 prosent, dersom selskapsskatten er 24 prosent, vil være rimelig. Det vil redusere vesentlig det gapet som nå har oppstått mellom satsene. Alternativt 31 prosent i utbytteskatt, dersom selskapsskatten er 25 prosent. Det vil i praksis gi en marginalskatt for eierinntekter på 47,5 prosent. (Da det var 28 prosent på alt, var marginalbeskatningen 48,2 prosent, og frem til 2021 var marginalbeskatningen 46,7 prosent). Det er også rimelig at marginalskattesatsen kan være noe lavere enn topp marginalskatt på lønn, inkludert arbeidsgiveravgift, fordi kapitalinntekter ikke gir rettigheter i Folketrygden. Forskjellen vil da også være så liten at det trolig ikke vil føre til økt inntektsskifting.

For kapitalskatten har utvalget foreslått to ulike modeller. Vi stiller oss bak mindretallets (Bettina Banoun, Benn Folkvord, Elin Sarai, Karen Helene Ulltveit-Moe og Frederik Zimmer) forslag og mener at også kapitalinntekter bør kunne beskattes høyere, men ikke mer enn forslaget til sats på utbytter, dvs. en harmonisering med beskatningen av aksjeinntekter. Dette vil gi et økt proveny fra kapitalinntekter og et redusert proveny fra utbytter. Økningen i skattesatsen for kapital-inntekter vil bli 8 prosentpoeng fra 22 til 30 prosent, mens reduksjonen i utbyttesatsen vil være 7,84 prosentpoeng, dersom satsene settes likt. Mindretallets forslag er en utbytteskattesats på 31,68. En økning i skattesatsen for kapitalinntekter bør gjøres slik at det ikke gjelder fradrag for gjeldsrenter.

Tar vi utgangpunkt i at både kapitalskatt for personlige skatteytere og utbytteskatt settes til 30 prosentpoeng, kan det gi grunnlag for et skatteskifte innenfor det eksisterende skattesystemet.

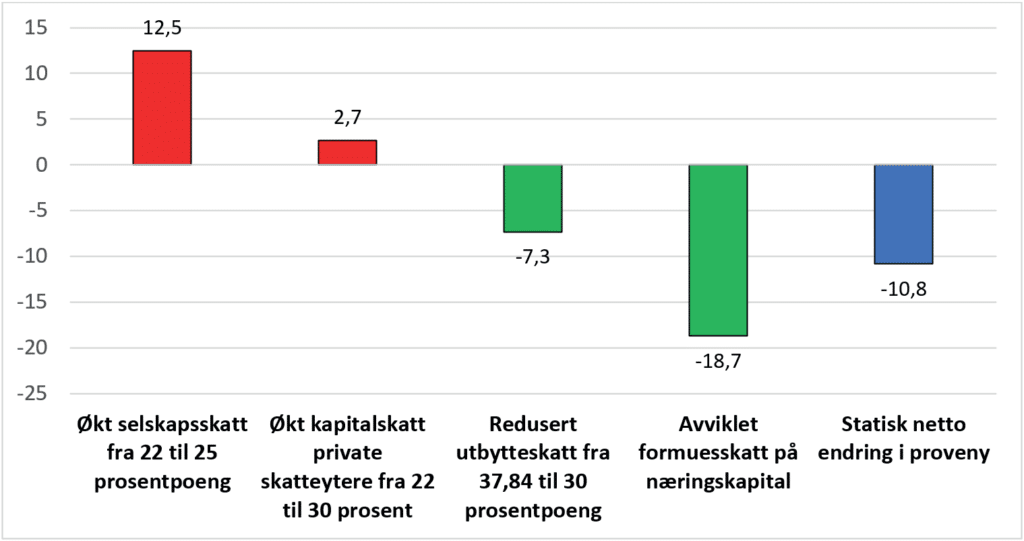

Målt i 2023-kroner estimeres det at kapitalskatt på 30 prosent for personlige skatteytere vil gi en provenyøking på om lag 2,7 mrd. kroner. Reduksjon av utbytteskatten til 30 prosent gir et estimert provenytap på om lag 7,3 mrd. kroner. En selskapsskatt på 25 prosent vil øke provenyet med om lag 12,5 mrd. kroner. Samlet sett gir det en netto provenyøkning på 8 mrd. kroner, som er på linje med hva formuesskatt på næringskapital ble estimert til i 2021. Formuesskatt på næringskapital er den skattearten som skiller norsk næringsbeskatning vesentlig fra våre handelspartnere, den bryter med likebehandlingsprinsippet mellom skatteytere og har betydelige negative virkninger

på økonomien.

Dagens regjering har økt formuesskatten på næringskapital betydelig, og den estimeres å utgjøre 18,7 mrd. kroner i 2023. En avvikling av formuesskatten på næringskapital slik som skissert over, ville derfor gitt et statisk provenytap på om lag 10,8 mrd. kroner. For å sette det i perspektiv, det utgjør noe mindre enn det inflasjonsjusterte proveny av avviklingen av Investeringsavgiften i 2001–2002 som ble innkrevd på anskaffelse av og arbeid på driftsmidler. Avviklingen ble foreslått

av Stoltenberg I-regjeringen, og ble vurdert som et vekstskapende tiltak.

Den skisserte skatteomleggingen kan suppleres med andre komponenter dersom proveny-reduksjonen ønskes redusert eller nullet ut. Innenfor en reform som avvikler formuesskatt på næringskapital, kan det f.eks. være aktuelt å vurdere en statlig eiendomsskatt på næringseiendom, langs linjene til skattereform som Frankrike gjennomførte da de avviklet formuesskatten.

Estimert skatteskifte med økt selskapsskatt til 25 prosentpoeng, økt kapitalskatt for personlige skatteytere til 30 prosentpoeng, redusert utbytteskatt til 30 prosentpoeng og avviklet formuesskatt på næringskapital. Mrd. kroner. 2023

4. Formuesskatt på næring og arveskatt

Vi bemerker at skatteutvalget i sine innledende kommentarer viser til OECD, som argumenterer for at skatt på kapitalinntekter alene trolig ikke vil være nok til å redusere formuesulikhet, og at det er behov for å supplere kapitalinntektsskatter med en form for skatt på beholdning eller overføring av formue. OECD skriver også at arveskatt har mindre negative effekter enn formuesskatt. Likevel ender skatteutvalget med å anbefale både formuesskatt og arveskatt, selv om de påpeker viktige svakheter ved dagens formuesskatt. Utvalget anbefaler både å innføre en arveskatt og å forbedre dagens formuesskatt. Dette er vi uenige i.

Formuesskatt på næringsvirksomhet

Vi konsentrerer oss her om å kommentere formuesskatt på næringskapital, dvs. aksjer og næringseiendom. Vi mener at formuesskatten, slik den er innrettet i dag som en subjektskatt, bør avvikles. Det vil i 2023 ha et proveny på 18,7 mrd. kroner, etter at den på to år har blitt økt med 11,5 mrd. kroner sammenlignet med estimatene for formuesskatt på næringskapital i 2021, Solberg-regjeringens siste budsjettår. Forslaget som flertallet går inn for vil øke skattebelastningen betydelig for næringslivseiere i Norge, enten de er små eller store, fordi grensen som settes er på 20 mill. kroner i netto ligningsformue. Selv om satsen er foreslått redusert fra 1,1 prosent til 0,85 prosent, vil forslaget om at verdsettelsesrabattene skal fjernes mer enn oppveie satsreduksjonen. Når intensjonen er å redusere formuesskatten på næringskapital, er det uheldig å fremme endringer som samlet sett reelt vil øke formuesskatten på næringsaktivitet. Vi viser til hva som skjedde under Solbergregjeringen, da satsen ble satt ned, mens rabattene ble redusert, bortsett fra i de siste årene i regjeringsperioden.

For næringslivseiere som har en netto ligningsformue under 20 mill. kroner, vil satsreduksjonen være såpass betydelig, fra 1 prosent til 0,4 prosent, at selv om verdsettelsene på alle formuesaktiva settes til markedsverdi, vil det trolig slå ut positivt for mange. I sum er det imidlertid ikke sikkert at dette innebærer lavere formuesskatt for alle i gruppen, fordi mange bedriftseiere som i dag kommer under 20 millioner i ligningsformue vil få økte grunnlag og kommer over 20 mill. kroner, når alle verdsettelsesrabatter forsvinner, og unoterte aksjer og aktiva settes til markedsverdi. Bunnfradraget som er foreslått på 6,5 mill. kroner, virker vilkårlig. Med det som er foreslått vil alle under 6,5 mill. kroner slippe formuesskatt, mens intervallet mellom 6,5 mill. kroner og 20 mill. kroner vil ha en lav sats, og mange med større formuer vil sannsynligvis få til dels betydelig høyere formuesskatt (se begrunnelse ovenfor).

Når det gjelder verdsettelser, mener vi at ambisjonene om å få fulle markedsverdier som formuesgrunnlag, er urealistiske. Slik utvalget foreslår, skal det beregnes markedsverdi av unoterte aksjer, av humankapital, av goodwill og andre immaterielle verdier, noe som i praksis vil være svært krevende. Utvalget selv refererer til Aarbakkeutvalget (1991) som påpekte dette. Det vil også føre til at gründere og oppstartsselskaper vil betale formuesskatt av forventninger, ofte lenge før de har startet å tjene penger.

Formuesskattereglene har hittil bidratt til at unoterte aksjer har vært favorisert med lavere verdier, noe som har vært et hinder for at selskaper har latt seg børsnotere. Børsnotering er den beste måten å få tilgang til egenkapital på. Utvalgets forslag om at ikke-børsnoterte aksjer som er notert på NOTC-listen og Euronext Growth skal verdsettes som børsnoterte selskaper, vil i så fall bety at disse selskapene enten vil begynne å betale formuesskatt eller betale langt mer formuesskatt enn i dag. Det vil på den andre siden redusere terskelen for ordinær børsnotering. Høyere formuesskatt på forventningene til fremtidig inntjening være problematisk for vekstselskaper som ofte har anstrengt likviditet og dårlig inntjening.

Innretningen på en eventuell formuesskatt på næringskapital bør ta utgangspunkt i kapitalmarkedet, og hvilke virkninger formuesskatten har på kapitaltilgangen. Selv om kapitalmarkedet overordnet er velfungerende, har i realiteten SMB-markedet, som omfatter 95+ prosent av alle bedrifter, i begrenset eller ingen grad tilgang til utenlandsk egenkapital. Selv ved børsemisjoner opp til 200 millioner kroner er erfaringen at norsk kapital normalt dominerer. En formuesskatt på næringskapital begrenser derfor den samlede kapitalbasen som er tilgjengelig for egenkapital for bredden av norsk næringsliv. Virkningen av formuesskatt på næringskapital er at færre gode prosjekter får finansiering, færre nye bedrifter starter opp og omstilling og vekst for norskeide bedrifter samlet sett hemmes. Empiri utarbeidet av BI har avdekket at norsk kapital andelsmessig er ekstra viktig i distriktene, hvor tilgangen til utenlandsk egenkapital i enda større grad enn i sentrale strøk er begrenset.

Oppsummert mener vi at dersom skatteutvalgets flertallsløsninger blir gjennomført, vil det trolig føre til økt utflytting, og at vekst og omstilling av norskeid næringsliv vil bli mer hemmet og at færre potensielle gründere vil velge å starte opp selskaper i Norge.

Utvalget kommenterer også «home bias» og viser til at det er lite «home bias» i Norge. Dette har vi drøftet i dette notatet, som påpeker at analysen som var gjort i forbindelse med Scheel-utvalget, også inkluderte Oljefondet, som ikke kan investere i Norge. Fjernes Oljefondet fra tallene, viser tallene den motsatte konklusjonen, at Norge har en stor «home bias», altså at investorer foretrekker å investere hjemme. Dette er også erfaringene i andre land, særlig blant individuelle investorer, og særlig i unoterte selskaper.

Arveskatt

Når man skal sammenligne med arveavgiftene i andre land, er det to forhold som er helt vesentlige å merke seg. Det første er at det kun er ett land i OECD som både har arveavgift og formuesskatt. Det er Sveits, hvor kantonene har egne regler, og satsene er lave.

OECD argumenterer for at formuesskatt ikke er gunstig gitt 1) bred beskatning på kapital, som Norge har, og 2) beskatning av arv gjennom kontinuitet og beskatning av tidligere opparbeidede gevinster. OECDs hovedvurdering er at en kapitalbeskatning med brede grunnlag, herunder beskatning av kapitalgevinster, i kombinasjon med en godt innrettet skatt på arv og generasjonsskifter, trolig er den mest effektive måten å bidra til å takle økende ulikhet på. Slik vi forstår det, mener OECD det både ut fra effektivitets- og ulikhetshensyn, at det er er få argumenter for å ha en formuesskatt på toppen av et velutviklet kapitalskattesystem (The Role and Design of Net Wealth Taxes in the OECD (OECD, 2018)).

De skriver i tillegg (OECD, 2021): «The case for inheritance taxes might be strongest in countries where the effective taxation of personal capital income and wealth tends to be low.»

Da Solbergregjeringen avskaffet arveavgiften, innførte de samtidig prinsippet om kontinuitet. Det betyr at startpunktet for beregning av gevinster ved salg ikke lenger ble flyttet til arvetidspunktet, som var tilfellet da vi hadde arveavgiften. Dette er over tid estimert å gi større skatteproveny enn den gamle arveavgiften, som var basert på diskontinuitet, innenfor en skatteomlegging hvor særlig skatt på privatboliger ble redusert betydelig og skatt på næringskapital ble økt. Prinsippene er beskrevet i dette notatet.

Fordelen med dagens system er at all opptjent gevinst kommer til beskatning når arvede eiendeler selges. Fordelen er at man da har likviditet til å betale skatten, sammenlignet med en klassisk arveavgift og diskontinuitetsprinsippet.

Det er 24 OECD-land som i dag har arveavgift, og ingen av dem tar inn store provenyer. Gjennomsnittet for OECD er at arveskatt står for ca. 0,5 prosent av alle skatteinntekter, og det har ligget stabilt siden 1970-tallet. I 2021 skriver OECD:

«Revenues from inheritance, estate, and gift taxes form a very small portion of total tax revenues across OECD countries, representing only around 0.5% of total tax revenues on average in 2019 among countries that levy these taxes. Revenues from inheritance, estate, and gift taxes exceed 1% of total taxation in only four OECD countries (Belgium, France, Japan, and Korea), while revenues from these taxes raise less than a quarter of a percent of total taxation in nine countries.»

Det er en indikasjon på at dette ikke er en effektiv beskatningsform. Mange har særregler for blant annet arv av familieeide bedrifter. I Norge utgjør det mer enn 70 prosent av alle bedriftene.

Vi mener at det er svært uheldig at det både foreslås å beholde formuesskatten og samtidig innføre arveavgift med kontinuitets-prinsippet. Arveavgiften som foreslås vil innebære en betydelig skatteøkning, sammenlignet med den som ble avskaffet i 2013. Vi mener derfor at kontinuitetsprinsippet ved gevinstbeskatning, som ble innført av Solbergregjeringen, bør beholdes. Hvis man velger å innføre en arveavgift bør diskontinuitetsprinsippet gjeninnføres og formuesskatt på næringskapital avvikles.

5. Boligbeskatning

Boligbeskatningen i Norge er svært gunstig sammenlignet med andre OECD-land. Dette gjelder primærboliger og hytter, ikke sekundær-boliger. Boliger og hytter utgjør den største delen av nordmenns formue, og Norge har en høy selveierandel (80 prosent) i internasjonal sammenheng. Dette kan nok i stor grad tilskrives de svært gunstige skattereglene.

I dag skattlegges ikke gevinsten ved salg av bolig og hytte, dersom de liberale botidsreglene er oppfylt, og som følge av kontinuitetsprinsippet ved arv, kan de fleste arvinger også selge arvede boliger skattefritt. Utleie av enhet i egen bolig er også skattefritt når betingelsene er oppfylt. Det er skattefradrag for rentekostnader.

Det påløper dokumentavgift ved salg, og mange kommuner krever inn lokal eiendomsskatt. Ligningsgrunnlaget for beregning av formuesskatt er 25 prosent av markedsverdien for primærboliger og 95 prosent for sekundærboliger. Fritidseiendommer verdsettes ut fra historisk inngangsverdi som oppjusteres.

Å bo regnes som forbruk, boligkonsum. Når en ikke eier boligen selv, betales det leie til en eier. Eieren skattlegges normalt for inntekten etter fradrag for rentekostnader, avskrivninger, kommunale avgifter o.a. Bor en i egen bolig, blir det skattemessig fradrag for renteutgifter uten at en skatter av verdien av tjenesten ved å bo i boligene. Leier en ut mindre enn halvparten av egen bolig, slipper en også å skatte av leieinntektene, mens en fortsatt får fradrag for alle renteutgifter.

Utvalget foreslår at en ordning med å skatte av fordelen med å bo i egen bolig gjeninnføres, alternativt at fradragsretten for gjeldsrenter avvikles. Utvalget foreslår en vesentlig høyere beskatning av fordelen ved å bo i egen bolig enn det som gjaldt frem til 2005. Utvalget foreslår en gradvis innfasing av en slik ordning. Det forslår at en begynner med at fordelen ved å bo i egen bolig settes til 1 prosent av boligens markedsverdi, og at fordelen skattlegges med satsen for kapitalbeskatning, som nå er 22 prosent. Tilsvarende foreslås for fritidsboliger. Over tid antydes det at den beregnede leieinntekten som skal beskattes kan økes til 2–3 prosent av boligens og fritidsboligens markedsverdi.

Det er gode prinsipielle argumenter for å skattlegge fordelen ved å bo i egen bolig. Årsaken til at en tilsvarende skatt ble avskaffet i 2005, var at den var vanskelig å forstå for skatteyterne. Det var en skatt til mye irritasjon, selv om provenynivået var beskjedent sammenlignet med det utvalget foreslår. Det er liten grunn til å tro at det nå vil være større aksept for en slik skatt. I tillegg var fordelen av rentefradrag blitt betydelig redusert med årene. Den fordelen ble ytterligere redusert da skatten på kapitalinntekter senere ble redusert fra 28 til 22 prosent.

Når husholdningene over mange tiår har tilpasset seg gunstige skatteregler for boliger og fritidsboliger, vil selv en gradvis innføring av en fordelsbeskatning få store negative effekter på folks økonomi, på prisene i eiendomsmarkedet og på byggesektoren. Utvalget betegner beskatningen av en fordel tilsvarende 1 prosent av boligens markeds-verdi som beskjeden. I deler av landet hvor eiendomsprisene er lave, kan det være riktig, men det er ikke tilfellet i og rundt de større byene. Det vi gi kraftig innhugg i mange familiers økonomi. Eiendomsprisene vil falle markert, særlig når dette skal være et første steg i en opptrappingsplan. Utvalget refererer selv til beregninger som tyder på at dersom den beregnede leieinntekten settes til 3 posent av boligverdiene, vil boligprisene falle med 20 prosent. I tillegg kommer effekten på prisene av skatt på gevinst ved salg av bolig. Skattlegging av utleie av deler av egen bolig, formueskatteffekten av at ligningsverdien settes lik markedsverdien, og eventuell høyere sats for kapitalbeskatningen vil også føre til en betydelig skatteskjerpelse for boligeiere.

Fordelingsvirkningen kan nok bli positiv, men mange familier vil ikke evne å håndtere så sterke skatteøkninger knyttet til eiendeler de har. I Norge har vi de boligene og fritidseiendommene vi har. Det er ikke mulig for «alle» å tilpasse seg nye skatteregler ved å redusere eget boligkonsum. Omfanget av mislighold på lån og økonomiske kriser for familier vil kunne bli stort.

Det kunne vært riktig å ha innført slike skatteregler tidlig i en økonomis utvikling. Da ville folk ha tilpasset boligkapitalen som ble bygd opp til disse reglene. Det vil imidlertid kunne få store uheldige effekter å innføre teoretisk korrekte skatter etter at folk gjennom årtier har bygd boliger og fritidsboliger med svært gunstige skatteregler.

Vi er enige i at boliger og fritidseiendommer i Norge er skattemessig gunstig behandlet. En forsiktig tilstramning kan være klokt, men da langt mer forsiktig enn det utvalget antyder. Vi tror også at det vil være lite klokt å gjeninnføre en skatt som ikke hadde forståelse, men var til stor irritasjon i befolkningen. Er det viktig å øke provenyet fra husholdningenes bolig, er det trolig bedre å gjeninnføre skatt på arv av boliger. Et slikt skille, hvor det er diskontinuitet på bolig, men kontinuitet på næringskapital, kan rettferdiggjøres med utgangspunkt i de mange særreglene som gjelder for beskatning av privatboliger.

Eiendomsskatt

Vi savner en vurdering av en nasjonal eiendomsskatt som et alternativ, og som da måtte koordineres med, eller komme istedenfor, den kommunale eiendomsskatten. Dette er ikke utredet av utvalget. En nasjonal eiendomsskatt for boliger og hytter vil kunne innebære en innstramning.

Konklusjon

Mandatet for skatteutvalget har satt et premiss om provenynøytralitet. Det er ikke regnet ut effektene av forslagene til endringer i formuesskatten og ikke av innføringen av arveavgiften.

Vi mener at utvalgets forslag vil øke provenyene for disse skatteartene.

Vi mener at skattene totalt sett bør ned, og at formuesskatten på næringskapital må kunne fjernes, primært uten at andre skatter økes.

Vi mener at de skadelige virkningene av den høye eierbeskatningen som foreslås, vil påvirke provenyene negativt på lang sikt, og ødelegge for fremtidig norsk privat eierskap, næringsutvikling og verdiskaping.

Civita er en liberal tankesmie som gjennom sitt arbeid skal bidra til økt kunnskap og oppslutning om liberale verdier, institusjoner og løsninger, og fremme en samfunnsutvikling basert på respekt for individets frihet og personlige ansvar. Civita er uavhengig av politiske partier, interesseorganisasjoner og offentlige myndigheter. Den enkelte publikasjons forfatter(e) står for alle utredninger, konklusjoner og anbefalinger, og disse analysene deles ikke nødvendigvis av andre ansatte, ledelse, styre eller bidragsytere. Skulle feil eller mangler oppdages, ville vi sette stor pris på tilbakemelding, slik at vi kan rette opp eller justere.

Ta kontakt med forfatterne på [email protected] eller [email protected].

Relatert

Folket har rett, bortsett fra når det tar feil – tanker rundt Donald Trumps andre valgseier

Hva bidrar til utvikling?

Nedvekst er en trussel for klima, grønn omstilling, frihet og demokrati

Nullskatteytere flest er ikke rike

Gir nivåvalg i skolen gode resultater?