Finn på siden

Små endringer i ulikheten det første pandemiåret

Da Covid-pandemien rammet i mars 2020, med mange permitterte og arbeidsledige, trodde mange at ulikheten i Norge ville øke kraftig.

Nye data publisert av Statistisk sentralbyrå i år viser at den økonomiske ulikheten økte svært lite i 2020. De med lavest inntekt fikk en sterkere vekst i kjøpekraften enn de fleste andre inntektsgrupper. Dette notatet ser på de nye tallene for inntektsulikhet, som hittil har blitt forbigått i stillhet.

Publisert: 16. mars 2022

Innledning

Etter at Covid-pandemien rammet Norge i mars 2020, og landet ble stengt ned slik at mange ble permittert og arbeidsledigheten steg kraftig, ble det allment antatt at ulikheten i Norge ville øke. Det ble antatt at nedstengningen ville ramme de med lavest inntekt hardest. Dette ble hevdet i flere offentlige debatter, og i flere medieoppslag og rapporter. Det ble hevdet i en rapport, skrevet av forbrukerforsknings-instituttet SIFO, høsten 2021.11 Se: https://www.oslomet.no/forskning/forskningsnyheter/korona-har-forsterket-den-okonomiske-

ulikheten-i-norge

I desember 2020 uttalte NAV-direktøren, Hans Christian Holte, til E24 at han trodde at ulikheten kunne øke, men at det ennå var for tidlig å si noe sikkert.22 https://e24.no/norsk-oekonomi/i/rg8x38/nav-rapport-coronakrisen-kan-oeke-ulikheten Tillitsvalgte i LO fremstod som sikrere. I mai 2021 publiserte forskningsstiftelsen Fafo en undersøkelse som viste at ni av ti LO-tillitsvalgte mente at pandemien ville øke de økonomiske forskjellene i Norge. Bare halvparten av de tillitsvalgte mente at det økonomiske sikkerhetsnettet i form av velferdsordninger var bra nok til å takle pandemien.33 https://www.fafo.no/om-fafo/nyheter/ni-av-ti-lo-tillitsvalgte-frykter-storre-ulikhet

1. mars 2022 publiserte Statistisk sentralbyrå inntekts- og formues-statistikk for 2020. Inntektsulikheten økte svært lite, kun med 0,02 enheter målt med den såkalte Gini-koeffisienten, som har en skala fra 0 til 1. Det var heller ikke de med lavest inntekt som ble hardest rammet økonomisk. Disse fikk i gjennomsnitt en høyere vekst i kjøpekraften enn middelinntektsgruppene. Høyinntektsgruppenes inntekt økte betydelig, i hovedsak fordi utbyttebetalingene til husholdningene, som varierer mye fra år til år, gikk markert opp i 2020. Formuesulikheten økte også beskjedent. Hus-holdninger med de 10 prosent høyeste formuene økte sin andel av den private formuen her i landet med 0,2 prosentpoeng, mindre enn i noen av de fire foregående årene.

Det første pandemiåret, da Norge i en lang periode var nedstengt og mange var permitterte og uten arbeid, var det dermed i sum beskjedne endringer i ulikheten. De nye dataene for økonomisk ulikhet har knapt vært kommentert offentlig noen steder. Tallslippet druknet nok i de dramatiske nyhetene fra Russlands invasjon av Ukraina. At dataene viste at endringene i ulikheten var så beskjedne, bidro nok også til at tallene ble forbigått i stillhet.

Inntektsulikhet litt opp, men lavinntektsgruppene bidro ikke til det

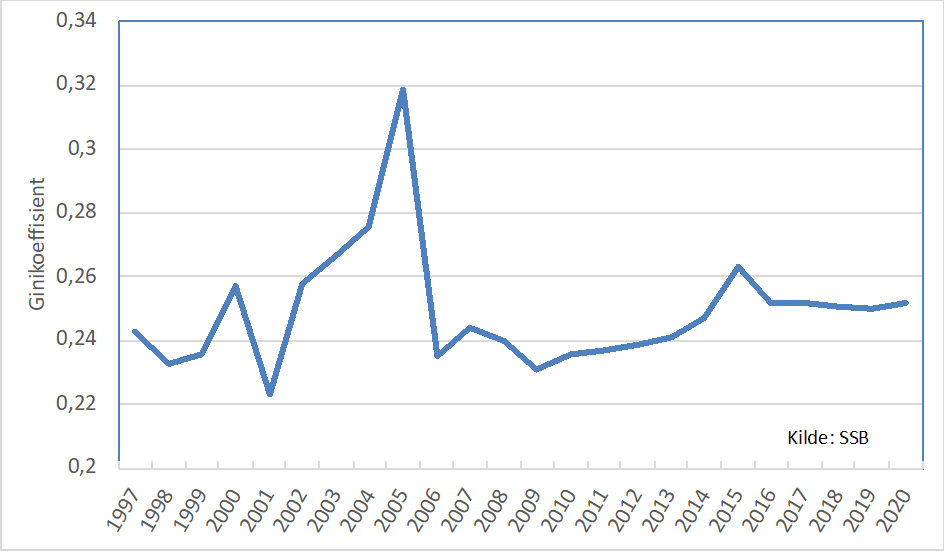

Figur 1 viser utviklingen i Gini-koeffsienten for inntektsfordelingen siden 1997. Gini-koeffisienten er den mest brukte indikatoren for inntektsulikhet. Koeffisienten er konstruert slik at dersom alle har lik inntekt, er koeffisienten lik 0, og hvis all inntekt tilfaller én person, er koeffisienten lik 1. Det betyr at jo nærmere koeffisienten er 0, jo mindre er ulikheten. Med inntekt menes nettoinntekt etter skatter og overføringer.

har lavere bo- og levekostnader per person enn når en bor hver for seg. I dette notatet brukes

EUs metode for beregning av forbruksenhet. Første voksne i en husholdning regnes som 1

forbruksenhet, de neste som 0,5 forbruksenhet. Barn regnes som 0,3 forbruksenhet. En familie

med to voksne og to barn består av 2,1 forbruksenheter.

Inntektsulikheten målt på denne måten har vært ganske stabil siden 2015. Gini-koeffisienten sank med 0,01 i hvert av årene 2018 og 2019. I 2020 steg koeffisienten med 0,02 og kom tilbake igjen til nivået fra 2017.

Til tross for stor arbeidsledighet var husholdningenes inntektsutvikling god i 2020. Gjennomsnittlig disponibel realinntekt (inntekt etter skatter og stønader, og korrigert for inflasjon) per forbruksenhet steg med 1,4 prosent, om lag det samme som i 2019. De to foregående årene var realinntektsveksten betydelig lavere, 0,9 prosent i 2017 og 0,4 prosent i 2018.

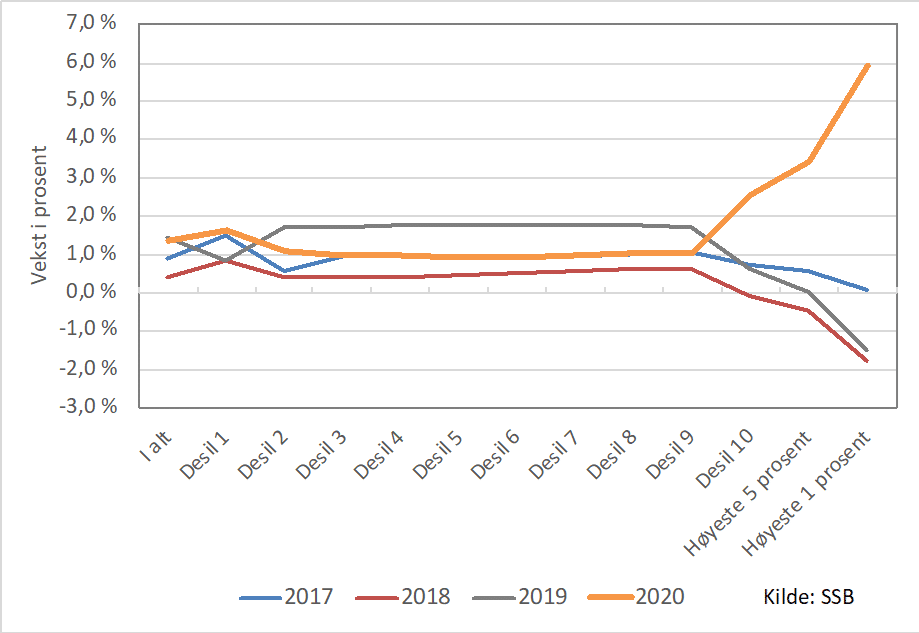

Figur 2 viser gjennomsnittlig realinntektsvekst per forbruksenhet i alt, og for ulike inntektsintervaller i årene 2017–2020. Desil 1 er de 10 prosentene med lavest inntekt, desil 2 er de ti prosentene med nest lavest inntekt osv.

Inntektsveksten til de med lavest inntekt var ikke så uvanlig i 2020. De 10 prosentene med lavest inntekt hadde høyere inntektsvekst enn gjennomsnittet, og også høyere inntektsvekst enn alle inntektsgrupper opptil de 10 prosentene med høyest inntekt. De 10 prosentene med lavest inntekt hadde også relativt høy vekst i kjøpekraften i de andre årene som er tatt med i figuren, bortsett fra i 2019.

Inntektsveksten til de 10 prosentene med høyest inntekt var uvanlig sterk i 2020, sammenlignet med i de tre andre årene i figuren, og sterkere jo høyere opp i det intervallet en kommer. Kapitalinntektene til denne gruppen økte betydelig, særlig i form av aksjeutbytter og netto gevinster fra salg av aktiva, blant annet verdipapirer. I tillegg økte denne gruppens næringsinntekter merkbart.

Inntektsstatistikken tyder ikke på at lavinntektsgrupper ble spesielt hardt økonomisk rammet av nedstengningen, heller tvert i mot. Det må sees i sammenheng med at stønader, særlig dagpenger, stod for en uvanlig stor del av husholdningenes inntektsvekst i 2020. Utbetalte dagpenger steg med 257 prosent fra året før. Utbetalt bostøtte gikk opp med 11 prosent. 2020 var andre året på rad med tosifret prosentvis oppgang i bostøtte, etter flere år med nedgang.

Inntektstallene for 2020 tyder på at støtteordningene for hushold-ningene og arbeidsledige traff de med de laveste inntektene godt.

Aksjeutbytte, som særlig tilfaller de med høyest inntekt, kan variere betydelig fra år til år. Utbyttebetalinger er i hovedsak basert på selskapenes inntjening året før. Det vil si at utbyttebetalingene

i 2020 i hovedsak var basert på selskapsinntjeningen i 2019.

I nasjonalregnskapet som Statistisk sentralbyrå utarbeider, lages det en fordeling av hvordan inntektene fra verdiskapningen i landet fordeler seg på driftsresultat og lønnsutgifter. Driftsresultat utgjør en hoveddel av de fleste bedrifters overskudd, men omfatter blant annet ikke finansinntekter og -utgifter.5 5 Nasjonalregnskapets definisjon av driftsresultat er følgende: Bruttoprodukt-Lønnskostnader-Næringsskatter+Næringssubsidier-Kapitalslit. Det betyr at kapitalinntekter og -utgifter ikke er med, heller ikke kapitalgevinster eller tap, eller opp- og nedskrivninger av verdiene

på eiendeler. Se https://www.ssb.no/nasjonalregnskap-og-konjunkturer/begreper-inasjonalregnskapet#Driftsresultat

Nasjonalregnskapets driftsresultatdata kan likevel gi en indikasjon på hvordan den regnskapsmessige inntjeningen i næringslivet har vært.

Ifølge nasjonalregnskapet lå driftsresultatet i fastlandsøkonomien på et relativt høyt nivå i 2019, selv om det sank litt fra 2018. Driftsresultatet i petroleumssektoren falt derimot kraftig fra 2018, til et relativt lavt nivå. Hvorfor utbyttene økte markert i 2020 selv om bedriftenes drifts-resultater gikk ned året før er uklart. En mulig forklaring kan være at flere selskaper økte utbyttene etter at tilstrekkelig egenkapital var bygd opp etter flere år med god inntjening.

Høsten 2021 publiserte forskere i SSB en analyse av inntektsfordelingsutviklingen når blant annet utbetalt utbytte erstattes med å fordele bedriftenes overskudd på de personlige eierne.66 Aaberge, Mogstad, Vestad og Vestre: «Økonomisk ulikhet i Norge i det 21. århundre». https://www.ssb.no/inntekt-og-forbruk/inntekt-og-formue/artikler/okonomisk-ulikhet-i-norge-i-det-21.

arhundre/_/attachment/inline/46945fe1-533f-45b3-9ef2-cde52936f6fc:b5c83a07fe37255bad33d889ebbd3ab6f00ba00e/RAPP2021-33.pdf

Ifølge nasjonalregnskapet sank driftsresultatet markert i 2020, både i petroleumssektoren og i fastlandsøkonomien. Det kan bety at denne alternative måten å beregne kapitalinntekter på, ville kunne vise lavere inntekts-vekst i 2020 for dem med høyest inntekt enn det de offisielle inntekstfordelingstallene viser. Med denne metoden er det uklart om ulikheten økte i 2020, den kan til og med ha gått noe ned. Det vil imidlertid kreve mer data og omfattende beregninger for å kunne konkludere noe sikkert om det.

Hva med utbyttebetalinger i 2021 og 2022?

Ifølge nasjonalregnskapet gikk driftsresultatet kraftig opp igjen i 2021, særlig i petroleumssektoren. Driftsresultatet i petroleumssektoren er svært følsomt overfor endringer i olje- og gassprisene. Ut fra utviklingen i driftsresultatet i 2020 og 2021, kan utbytteutbetalingene ha blitt lavere igjen i 2021, for så å ville øke i 2022.

Hvis en bruker metoden med å tilordne bedriftenes overskudd til eierne som personlig inntekt ut fra deres eierandeler, kan driftsresultat-utviklingen indikere høy inntektsvekst for de med de høyeste inntektene i 2021, etter lav vekst og kanskje inntektsnedgang i 2020.

Stønadene til næringslivet i forbindelse med Covid-pandemien har bidratt til å bedre bedriftenes driftsresultat. Som nevnt sank driftsresultatet i fastlandsnæringslivet fra 2019 til 2020, men ikke med mer enn at driftsresultatet i dette nedstengningsåret endte på om lag samme nivå som i 2016. At nedgangen ikke ble større har sammenheng med at økte næringssubsidier styrket driftsresultatet med 20 milliarder kroner i 2020. Subsidiene holdt seg på samme nivå i 2021 som i 2020, og bidro til at driftsresultatet i fastlandsøkonomien det året ble rekordhøyt. Nasjonal-regnskapstallene er nok en indikator på at støttenivået til næringslivet ble unødvendig høyt under pandemien, særlig i 2021.

Forventet avkastning på aksjer og andre næringsinvesteringer er høyere enn avkastningen på sikre plasseringer som statsobligasjoner og bankinnskudd. Den forventede ekstrapremien investorer får, er knyttet til at næringsinvesteringer er beheftet med betydelig risiko. Risiko-premien varierer derfor også mellom ulike næringsinvesteringer, ut fra hvor høy risiko de har.

Avkastningen på næringsinvesteringer varierer med konjunkturene, og med bedriftenes evner til å tilpasse seg markedene. I gode tider er inntjeningen høy, mens den er lav eller negativ i dårlige tider. En politikk hvor kapitaleiere stadig kompenseres for uforutsette negative begivenheter vil bidra til økt ulikhet, og til feilinvesteringer og sløsing med kapital. Risikopremien på investeringene omgjøres da fra å være betaling for risikotaking, til nærmest å bli et statsgarantert profitt-tillegg til kapitaleierne.

PDF-versjon av notatet kan lastes ned her:

Civita er en liberal tankesmie, som gjennom sitt arbeid skal bidra til økt kunnskap og oppslutning om liberale verdier, institusjoner og løsninger, og fremme en samfunnsutvikling basert på respekt for individets frihet og personlige ansvar. Den enkeltes publikasjons forfatter(e) står for alle utredninger, konklusjoner og anbefalinger, og disse analysene deles ikke nødvendigvis av andre ansatte, ledelse, styre eller bidragsytere. Skulle feil eller mangler oppdages, ville vi sette stor pris på tilbakemeldinger, slik at vi kan rette opp eller justere.

Ta kontakt med forfatteren på [email protected] eller [email protected]

Mer om ulikhet

Meningsløs sammenligning av ulikhet i Norge og USA

Fag og politikk i ulikhetsdebatten

Befolkningens syn på sosiale forskjeller og ulikhet

Relatert

Folket har rett, bortsett fra når det tar feil – tanker rundt Donald Trumps andre valgseier

En innvandringspolitikk for det kommende århundret

Verdien av helse som personlig ansvar

Hva bidrar til utvikling?

Nedvekst er en trussel for klima, grønn omstilling, frihet og demokrati