Finn på siden

Europas energikrise

Europas avhengighet av russisk gass skal reduseres så raskt som mulig. Som en uavhengig leverandør av energi til Europa, har Norge en nøkkelrolle, både i gass- og kraftmarkedet.

Men er det mulig å erstatte russiske gassleveranser med norske? Kan økt norsk kraftproduksjon bidra til å løse noen av EUs utfordringer, slik at overgangen fra gass og kull til grønn energi går raskere? Og kan det i lengden forsvares at Norge sitter på utsiden når beslutninger tas i EU?

Dette notatet ser nærmere på noen av disse problemstillingene, med utgangspunkt i det europeiske gassmarkedet og effektene av krigen i Ukraina.

Publisert: 29. mars 2022

Bakgrunn

Fra talerstolen i Bundestag søndag 27. februar 2022 – tre dager etter at Russland invaderte Ukraina – varslet forbundskansler Olaf Scholz en avsetning på 100 milliarder euro til det tyske forsvaret og en videre markant opptrapping av de tyske forsvarsutgiftene i årene som kommer. Etter å ha stoppet bruk av rørledningen Nord Stream 2 fra Russland noen dager tidligere, ga forbundskansleren samtidig følgende beskjed11 Kilde: https://www.bundesregierung.de/breg-en/news/policy-statement-by-olaf-scholz-chancellor-

of-the-federal-republic-of-germany-and-member-of-the-german-bundestag-27-february-

2022-in-berlin-2008378:

« We will change course in order to eliminate our dependence on imports from individual energy suppliers. After all, the events of recent days and weeks have shown us that responsible, forward-looking energy policy is not just crucial for our economy and our climate. It is also crucial for our security.»

Denne talen markerer, i løpet av en søndags ettermiddag, et tektonisk skifte i tysk og europeisk energipolitikk. Omleggingen av energipolitikken vil ha konsekvenser for Europas fremtidige energimarkeder, for Europas grønne skifte og for Norge som energieksportør. Hensynet til forsyningssikkerhet og uavhengighet vil heretter veie tyngst.

Europas avhengighet av russisk gass skal reduseres så raskt som mulig, men det vil kreve en betydelig og kostbar omstilling. Omstillingen vil føre til vedvarende høye gass- og elektrisitetspriser i Europa. Norsk gass og kraft er vesentlig for Europa. Eventuelle tiltak som begrenser krafteksporten, vil fremstå som dypt usolidariske og uakseptable for våre nærmeste allierte og handelspartnere. Norge er derfor neppe tjent med en slik politikk.

Dette notatet ser nærmere på noen av disse problemstillingene, med utgangspunkt i balansen i det europeiske gassmarkedet.

En energikrise i emning

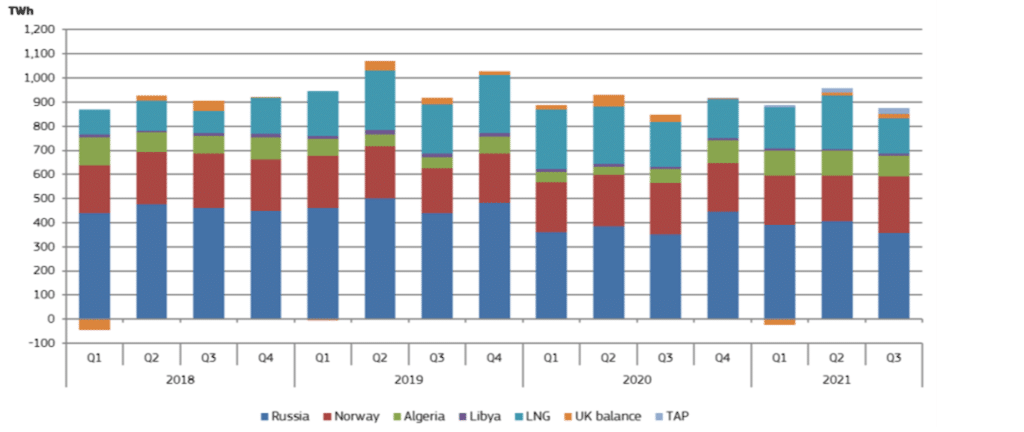

Europas energikrise har vært i emning lenge. Tyskland har stengt de fleste av sine atomreaktorer. De resterende tre reaktorene skal stenges i år, og det synes nå klart at denne planen ikke kan reverseres. Inten-sjonen har vært å erstatte atomkraft og fossile brensler (særlig kull) med fornybare energikilder over tid. Men i mellomtiden har EU-landene behov for å dekke sitt energibehov fra andre fossile kilder, først og fremst naturgass. Britisk og nederlandsk gassproduksjon er på vei ned, og gassforsyningene fra Norge og Algerie har nådd et nivå uten utsikter til vesentlig vekst. Løsningen har lenge vært planer om å importere mer flytende naturgass (LNG) og russisk gass. I 2021 sto russisk gass for rundt 45 prosent av samlet gassimport til EU-landene.

EUs import av naturgass etter kilde og opprinnelsesland

EUs egen gassproduksjon utgjorde i 2021 under 15 % av samlet forbruk, og det viktigste gassfeltet i Nederland – Groningenfeltet – skal stenges ned i løpet av de neste par årene. Europa er med andre ord helt avhengig av import av gass, og russisk gass utgjorde rundt 40 % av samlet forbruk i EU i fjor.22 Kilde: Quarterly report On European gas markets, EU-kommisjonen (2021); DG Energy, Volume 14

(issue 3, covering third quarter of 2021).

Globalt gassforbruk

Mrd kubikkfot/dag (Bcfd)

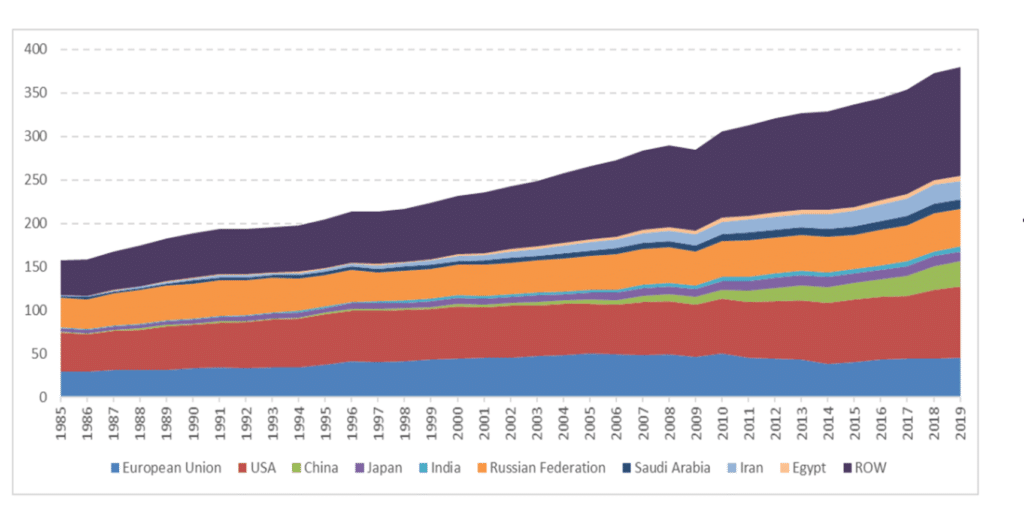

Den globale etterspørselen etter naturgass har vokst betydelig. Det er særlig forbruket i Asia og den tredje verden som har økt de siste 20 årene, men også i USA har gassetterspørselen økt kraftig i årene før pandemien. Så sent som i 2021 anslo IEA fortsatt vekst i det globale gassforbruket frem mot 2050 – dog med mer stabil produksjon i scenarier med sterke begrensninger av CO2-utslipp.33 IEA World Energy Outlook 2021

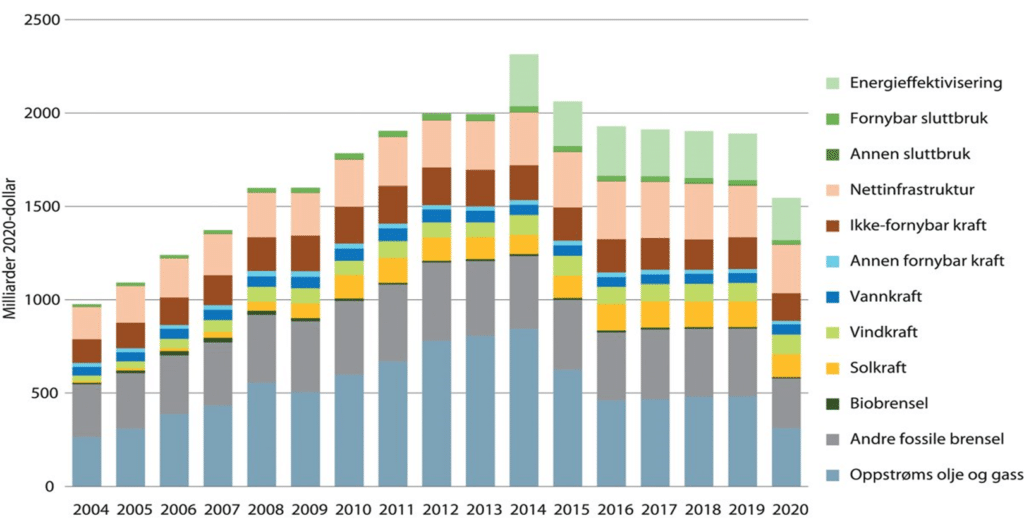

Til tross for dette bildet har de globale energiinvesteringene avtatt markant. Verdens investeringer knyttet til energi var i 2020 under halvparten av toppnivået i 2014. Selv om investeringene var høyere igjen i 2021, lå de fortsatt langt lavere enn 7 år tidligere. Samtidig utgjorde investeringene i fornybar energi fortsatt en liten andel av de totale energiinvesteringene (se figuren nedenfor). Mens veksten i verdens energiforbruk har fortsatt med uforminsket styrke, har investeringene i nye olje- og gassfelt stoppet opp.

Utsiktene til et grønt skifte kan ha bidratt til at olje- og gassinve-steringene falt, men uten å gi en like sterk økning i fornybare investeringer. Selv om myndigheter i mange land har varslet en overgang til grønn energi, er rammevilkårene for slike investeringer ikke avklart.

Samlede globale investeringer knyttet til energi

Resultatet har blitt en global skvis på alle former for energi. Kombi-nasjonen av økt etterspørsel, flaskehalser i LNG-markedet og liten eller ingen tilgang på nye gassfelt, har gitt et stadig strammere gassmarked. Dette har preget prisene på naturgass i Europa. Etter gjenåpningen gjennom 2021 fikk vi en kraftig økning i energiprisene.

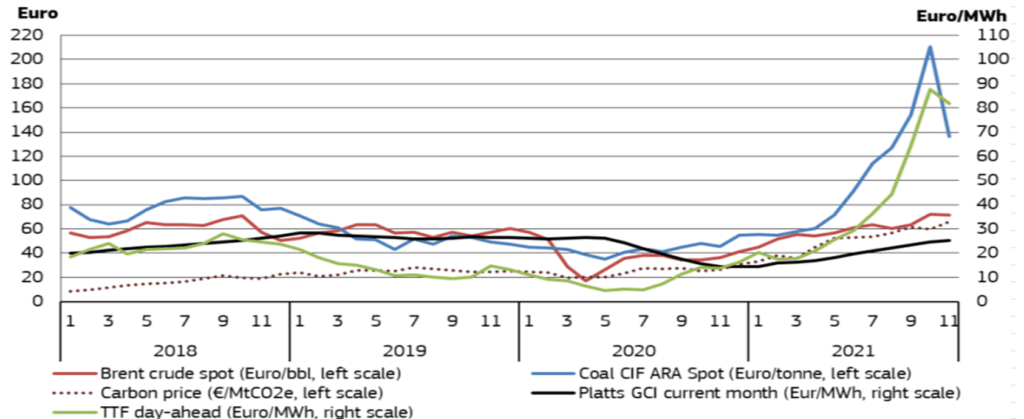

Spotpriser på olje, kull og gass

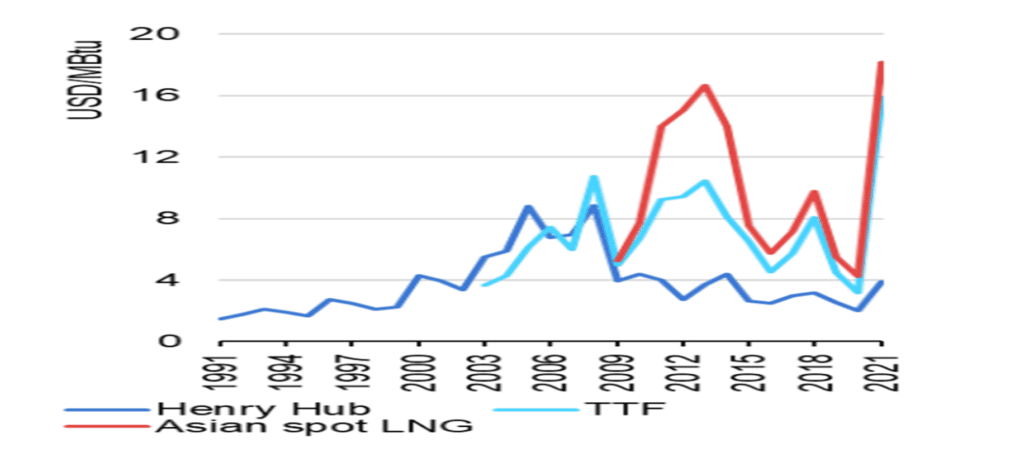

Dyrere europeiske CO2-kvoter har bidratt til økningen i energiprisene, først og fremst gjennom virkningen i kullmarkedet (se figuren ovenfor). I løpet av senhøsten 2021 ble europeiske kraft- og gasspriser dessuten i økende grad påvirket av høyere LNG-etterspørsel i Asia. Det har ført til at prisene på gass i Europa og Asia har svingt i takt gjennom vinteren, mens spotprisene på gass i USA har hatt et helt annet forløp.

Regionale spotpriser på naturgass

En av årsakene til de store prisforskjellene mellom Europa og USA er at det europeiske gassnettet har begrenset mottakskapasitet for LNG. Den økende knappheten på gass kunne derfor bare i begrenset grad sup-pleres med LNG-laster. Dette er noe av bakgrunnen for at Tyskland nå vil bygge ut sin kapasitet for mottak (og prosessering) av LNG.

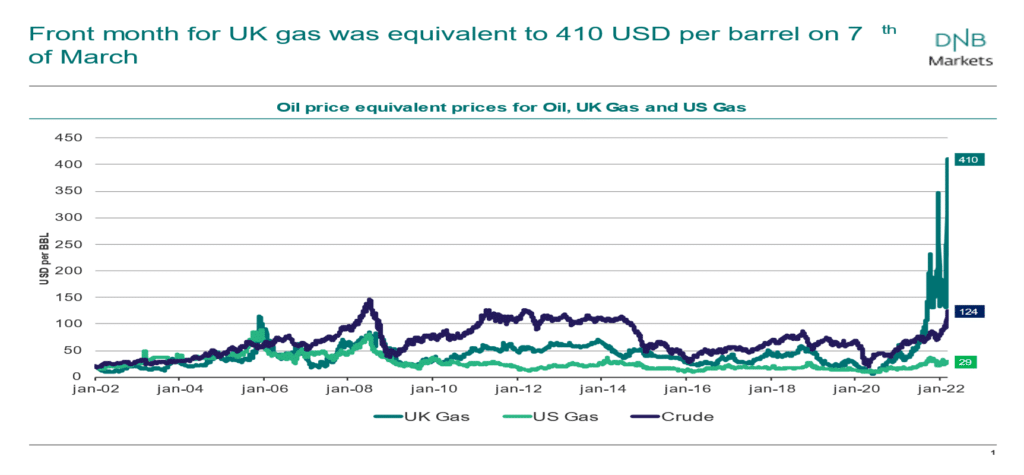

Da Europa i tillegg fikk en forholdsvis kald vinter med lite vind, nedstengning av tyske atomkraftverk og til slutt krigsutbruddet i Ukraina 24. februar, gikk gassprisene gjennom taket. Spot- og futures-prisene på gass levert i Nederland og Storbritannia tilsvarte i begynn-elsen av mars en oljepris på over 400 USD per fat. Fortsatt tilsvarer gassprisene i Europa en oljepris i overkant av 200 dollar fatet, og prisene er ventet å holde seg høye i flere år. Muligheten for ytterligere sanksjoner og/eller fysiske begrensninger på importen av gass gjennom Ukraina, bidrar til å forsterke usikkerheten og gir impulser til høye priser på leveringer frem i tid.

Spotpriser på olje og europeisk gass, målt i oljeekvivalenter

Energikrisen i Europa har vært i emning lenge. Krisen kom ikke bare som et resultat av konflikten med Russland, men skyldes også under-investeringer i den globale energiforsyningen i årene etter 2014. Det ble advart om dette da investeringene falt, og nå ser vi resultatet.

Det europeiske dilemmaet

Muren av vestlige sanksjoner mot Russland har et stort hull, fordi eksport av russisk gass og olje sikrer Russland valutainntekter som finansierer import av varer fra for eksempel Kina. Selv om flere land nok også vil kjøpe andre varer fra Russland, er denne finansieringen antakelig viktig for Russlands evne til å fortsette krigføringen. Den europeiske gassimporten fra Russland er en akilleshæl.

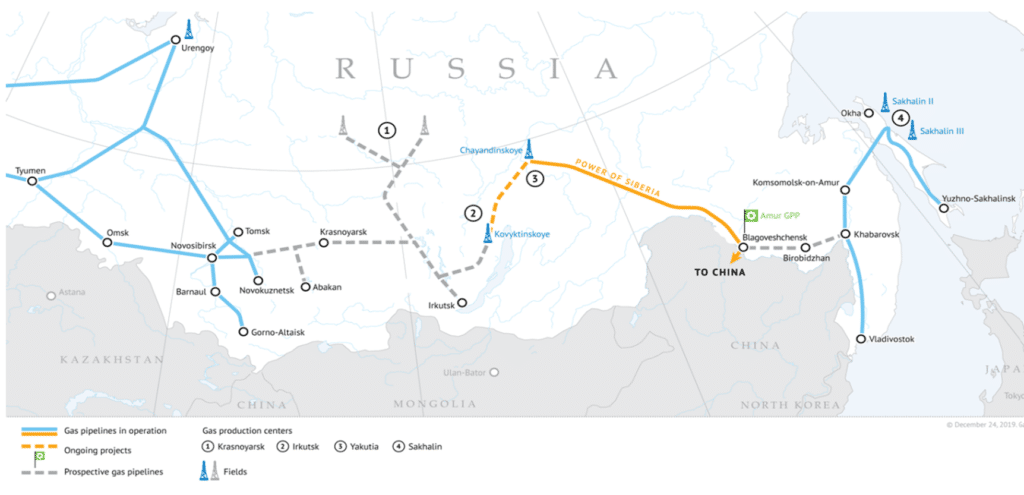

Det er lite Vesten kan gjøre med den russiske oljeeksporten, så lenge det finnes aktører som er villige til å kjøpe den. Selv om det er rapportert om betydelige rabatter på russiske oljelaster (over 20 USD/fat under Brent spot i første uken av mars), vil denne oljen over tid antakelig finne kjøpere. Derimot er gasseksporten til Europa i liten grad mulig å omdirigere. Også russerne er avhengige av infrastrukturen i rør-systemene til Europa for å få avsetning for gassen. Enn så lenge er rør-systemene i det østlige Sibir ikke knyttet sammen, som vist i kartet nedenfor. Dette betyr også at en reduksjon i Europas import av russisk gass ville ramme en betydelig del av den finansieringen Russland trenger for sin krigføring.

Europeiske myndigheter står i et dilemma. De må sikre forsyningen av energi på kort sikt, men samtidig redusere avhengigheten av leveranser fra Russland så raskt som mulig, uten å ramme økonomisk aktivitet i Europa mer enn strengt nødvendig.

På EU-toppmøtet i Versailles 10.–11. mars ba statslederne EU-kommisjonen legge frem en plan innen utgangen av mai for hvordan Europas avhengighet av russiske fossile brensler kan fases ut:

«… we agreed to phase out our dependency on Russian gas, oil and coal imports as soon as possible, in particular by:

a. accelerating the reduction of our overall reliance on fossil fuels, taking into account national circumstances and Member States’ choices of their energy mix;

b. diversifying our supplies and routes including through the use of LNG and the development of biogas;

c. further developing a hydrogen market for Europe;

d. speeding up the development of renewables and the production of their key components, as well as streamlining authorisation procedures to accelerate energy projects; …

We invite the Commission to propose a RePowerEU plan to this effect by the end of May.”66 EU Concilium Declaration, Informal meeting of the Heads of State or Government, Versailles,

France; pp 5-6, 11.03.2022

På pressekonferansen etter toppmøtet uttalte EU-kommisjonens president Ursula von der Leyen at EUs import av russisk gass skal fases ut i løpet av de neste fem årene.77 «By mid-May we will come up with a proposal to phase out our dependency on Russian gas, oil and coal by 2027, Von der Leyen said after an emergency summit of EU leaders called to discuss Russia›s war in Ukraine.” Kilde: cnn.com 2022.03.11

En grunnleggende utfordring EU-landene står overfor, er at meste-parten av gassforbruket i Europa er vanskelig eller umulig å erstatte på kort sikt. Det finnes andre energikilder som kan erstatte gass i kraftproduksjon, på kort sikt først og fremst kull. Men det er ikke mer enn rundt 10–15 prosent av gassforbruket som brukes i kraftsektoren. Mesteparten av gassen fraktes i rør direkte til husholdninger og næringsliv, der den brukes til oppvarming og i industrielle prosesser. Bruken av gass til oppvarming dominerer både det samlede forbruket av gass i Europa og de store sesongsvingningene i forbruket gjennom året.

For oppvarmingsmarkedet er det ikke alternative energikilder tilgjengelig på kort sikt. Varmtvannskjeler må bygges om eller byttes ut, sentralvarmesystemer må byttes ut med panelovner, bygninger og vinduer må isoleres bedre mot varmetap. Alternativt kan gass utvinnes fra andre primære energikilder, for eksempel biogass. Dette er tiltak som i beste fall tar tid. For at tiltak som erstatter gass med elektrisitet skal være effektive, kreves økt kraftproduksjon, i en situasjon hvor Europa allerede opplever høye kraftpriser og knapphet på elektrisitet. I tillegg må overføringsnettet i Europa bygges ut vesentlig før elektrisk oppvarming kan bli utbredt.

Det er mulig å erstatte gass levert i rør med LNG fra Nord-Amerika og Persiabukta (særlig Qatar). Men LNG-markedet er globalt, med betydelig konkurranse og etterspørsel fra Asia. Som vi så høsten 2021, kan prisene på LNG drives opp betydelig hvis europeiske land øker sin etterspørsel mye. Med dette utgangspunktet, og i kombinasjon med EUs ambisiøse mål i klimapolitikken, er det all grunn til å tro at prisene i Europa på alle former for energi vil holde seg høye, eller til og med øke videre, i mange år fremover.

Samtidig er EUs kapasitet for LNG-import begrenset. LNG kan derfor ikke erstatte hele volumet av russisk gass på kort sikt.

Konsekvenser for energipolitikken

Fokuset i europeisk energipolitikk dreies mot forsyningssikkerhet. EU har nå et uttalt mål om å redusere sin avhengighet av russisk gass så raskt som mulig. På kort sikt er EU-landene helt avhengige av gass til oppvarming. Skulle importen av russisk gass av en eller annen grunn bli stanset raskt, må trolig gassen rasjoneres – eller bli priset prohibitivt høyt – med den følge at europeiske husholdninger må leve i kalde hus gjennom flere vintre.

Til syvende og sist vet vi ikke hva europeiske myndigheter vil velge. I forhold til et scenario med direkte rasjonering synes alternativet – en gradvis utfasing av russisk gass – for øyeblikket mer sannsynlig. Med mindre konflikten mellom Vesten og Russland skulle tilspisse seg ytterligere, vil EU-kommisjonen trolig legge frem en plan for å fase ut importen av russisk gass i tråd med det som ble varslet etter toppmøtet i mars – altså i løpet av de neste fem årene. Men selv det vil kreve en betydelig og kostbar omstilling, både direkte i oppvarmingsmarkedet rettet mot husholdningene og i den europeiske kraftsektoren. Omstillingen vil antakelig føre til vedvarende høye gass- og elektrisitetspriser i Europa.

Som en uavhengig leverandør av energi til Europa, har Norge en nøkkelrolle, både i gass- og kraftmarkedet. Vi eksporterer for tiden så mye gass vi kan. Eksporten av elektrisitet er også viktig for et Europa som må redusere sin avhengighet av russisk gass, og som trenger den fleksibiliteten som nordiske produsenter av vannkraft kan tilby.

Europa vil etterspørre norsk gass i mange år fremover. Et spørsmål som melder seg, er i hvilken grad det er mulig å erstatte russiske leveranser med norske. På kort sikt er svaret negativt. All tilgjengelig kapasitet på norsk sokkel utnyttes langt på vei allerede. På lengre sikt kan antakelig gassfeltene i nordområdene (herunder Snøhvit-feltet) bidra noe gjennom økte forsyninger av LNG. Men for felt der utbygging ikke har startet enda, ligger produksjonen i de fleste tilfellene minst 8–10 år frem i tid. Samtidig er produksjonen fra eksisterende store felt (bl.a. Troll) snart i en fase med nedtrapping, slik at nye felt i noen grad bare kan erstatte eksisterende produksjon. Hvis vi skal dempe fallet i gassproduk-sjonen etter 2030, må det åpnes for letevirksomhet i nye områder. Selv den tyske finansministeren har nå tatt til orde for å sette fart på lete-aktiviteten.88 https://www.reuters.com/business/energy/german-finance-minister-open-new-oil-gas-drillingnorth-

sea-2022-03-13/. Men det er neppe en realistisk mulighet å erstatte store mengder russisk gass med norskprodusert gass i løpet av det neste tiåret.

Et annet og mer aktuelt spørsmål, er om økt norsk kraftproduksjon over tid kan bidra til å løse noen av EUs utfordringer i kraftmarkedet, slik at overgangen fra gass og kull til grønn energi kan gå raskere. I normalår har Norge et lite overskudd på kraftbalansen som eksporteres til Europa. Norsk og nordisk vannkraft bidrar til fleksibilitet gjennom døgnet som reduserer svingningene i det europeiske kraftmarkedet. Hvis det blir noe av planene om en storstilt kraftutbygging på norsk territorium, vil Norge i perioder sannsynligvis ha store kraftoverskudd som kan selges til våre naboer i Europa. Denne utbyggingen er neppe aktuell for den akutte fasen EU står foran de neste fem årene. Men den kan bidra vesentlig til å sikre europeisk kraftbalanse på lengre sikt, i årene etter 2030. EU trenger norsk kraft, i tillegg til gassen.

Krigen i Ukraina og den europeiske energikrisen setter den hjemlige debatten om kraftkabler og strømpriser i et litt underlig lys. Selv om krigen etter hvert skulle få en eller annen løsning, er det ingen grunn til å tro at det vil få EU-landene til å endre strategi eller snu i sitt syn på russisk gass. Eventuelle ensidige norske tiltak som begrenser kraft-eksporten av hensyn til strømprisene her hjemme, også i normalår, vil fremstå som dypt usolidariske og uakseptable for våre nærmeste

allierte og handelspartnere. Norge er derfor neppe tjent med en slik politikk.

For det grønne skiftet trenger Norge å bygge ut mye, ny fornybar kraft så snart som mulig. Ramme-vilkårene må avklares. Utbyggingene må være lønnsomme for samfunnet. Helst bør vi bygge ut vannkraft og landfast vindkraft, fordi det er billigst og mest driftssikkert, og resten helst som bunnfast havvind. Vindkraft fra flytende installasjoner er det dyreste og mest usikre alternativet.

Etter en utbygging vil Norge normalt ha et kraftoverskudd som kan eksporteres. Da trenger vi kabler til utlandet. Alternativene – å la vindmøller stå stille eller selge kraftoverskuddet innenlands til lave priser – vil gjøre mange av investeringene ulønnsomme. Da risikerer vi både at det grønne skiftet uteblir her hjemme og at Europas kraftsystem samlet sett blir sårbart. Dette er ikke en farbar vei.

EU-landene er, gjennom RePowerEU, i ferd med å utforme sin energistrategi på nytt. Vi må regne med at mye av de konkrete planene og detaljene gjenstår også etter at EU-kommisjonen har lagt frem sitt forslag til overordnet strategi i mai. For disse planene vil Norge være en viktig samtale- og forhandlingspartner.

Norsk gass og kraft er vesentlig for Europa. Omstillingen vi står foran krever samordning. Det hadde åpenbart vært en fordel for alle parter hvis det hadde vært mulig for aktørene i Norge og norske myndigheter å ta del direkte i den planleggingen EU nå skal i gang med. De store skiftene vi nå ser i europeisk sikkerhets- og energipolitikk, berører viktige rammevilkår for store deler av fremtidens næringsliv i Norge. Det reiser spørsmålet om det i lengden kan forsvares å sitte på utsiden når beslutninger tas. Hvis energipolitikk nå for alvor er blitt sikkerhets-politikk, kan det dessuten bli nokså risikabelt.

En PDF-versjon av notatet kan lastes ned her:

Civita er en liberal tankesmie, som gjennom sitt arbeid skal bidra til økt kunnskap og oppslutning om liberale verdier, institusjoner og løsninger, og fremme en samfunnsutvikling basert på respekt for individets frihet og personlige ansvar. Den enkeltes publikasjons forfatter(e) står for alle utredninger, konklusjoner og anbefalinger, og disse analysene deles ikke nødvendigvis av andre ansatte, ledelse, styre eller bidragsytere. Skulle feil eller mangler oppdages, ville vi sette stor pris på tilbakemeldinger, slik at vi kan rette opp eller justere.

Ta kontakt med forfatteren på [email protected] eller [email protected]

mer om energi og klima

Norsk sokkel (og forsvar) etter den russiske invasjonen av Ukraina

Liberal halvtime om klima og energi

Krigen i Ukraina og konsekvensene for energi og klima

Relatert

Er en løsning på det norske innovasjonsproblemet i sikte?

Kan et EU-medlemskap styrke norsk jordbrukspolitikk?

Små og mellomstore norske bedrifter skaper flest arbeidsplasser

Den onde sirkelen i Norges EU-samarbeid

Derfor prioriteres det ikke i norsk bistand: Hvordan legge til rette for reell prioritering i bistands- og utviklingspolitikken