Finn på siden

Private helseforsikringer – uunngåelig i den norske velferdsmodellen

Over 800 000 mennesker har privat helseforsikring i Norge. Noen mener at slike private forsikringer er en trussel mot velferdsstaten. Men er de det? Eller finnes det noen positive effekter av at stadig flere tegner privat helseforsikring?

Dette notatet gir en kort beskrivelse av utviklingen for private helseforsikringer og forsøker å gi svar på disse spørsmålene.

Publisert: 23. juni 2024

Innledning

Over 800 000 nordmenn har privat helseforsikring – enten individuelt eller kollektivt gjennom arbeidsgiver. Slike forsikringer betegnes også som behandlingsforsikringer. Antallet personer med helseforsikringer har økt jevnt og trutt de siste 20 årene. Økningen er trolig en konsekvens av god økonomi kombinert med køer i den offentlige heletjenesten.

Mange mener at slike private forsikringer er en trussel mot velferdsstaten. Da regjeringen Støre, utgått av Arbeiderpartiet og Senterpartiet, tiltrådte i 2021, lovet den tiltak for å redusere antallet private helseforsikringer. I regjeringsplattformen varslet regjeringen at den ønsket å innføre en omsetningsavgift for å forhindre todeling av helsevesenet og redusere bruken av private helseforsikringer.1Hurdalsplattformen, for en regjering utgått fra Arbeiderpartiet og Senterpartiet, 2021–2025

Arbeiderpartiet har lenge ønsket en slik avgift på helseforsikring. Da partiet satt i opposisjon, fremmet blant andre Jonas Gahr Støre et representantforslag om å innføre en omsetningsavgift på private helseforsikringer.2Dokument 8:154 S (2019–2020), Representantforslag fra stortingsrepresentantene Jonas Gahr Støre, Ingvild Kjerkol, Tore Hagebakken, Tuva Moflag, Tellef Inge Mørland og Kari Henriksen Forslaget ble fremmet i 2020 og fikk støtte av Sosialistisk Venstreparti, Rødt og Miljøpartiet De Grønne da det ble votert over i Stortinget i begynnelsen av 2021.

Kritikerne mener at private helseforsikringer er en driver for en todeling av helsetjenesten, fordi det gjør at betalingsevne, og ikke helsefaglige prioriteringer, avgjør om man får hjelp. Kritikerne mener videre at dette svekker den offentlige helsetjenesten.

Men finnes det noen positive effekter av at stadig flere tegner privat helseforsikring? Er det virkelig ønskelig, og i det hele tatt mulig, å redusere veksten i antallet helseforsikringer? Dette notatet gir en kort beskrivelse av utviklingen for private helseforsikringer og forsøker å gi svar på disse spørsmålene.

Utviklingen i Norge

Helseforsikring, eller behandlingsforsikring, gir rask tilgang til medisinsk behandling og dekker operasjoner og annen type behandling henvist av lege.

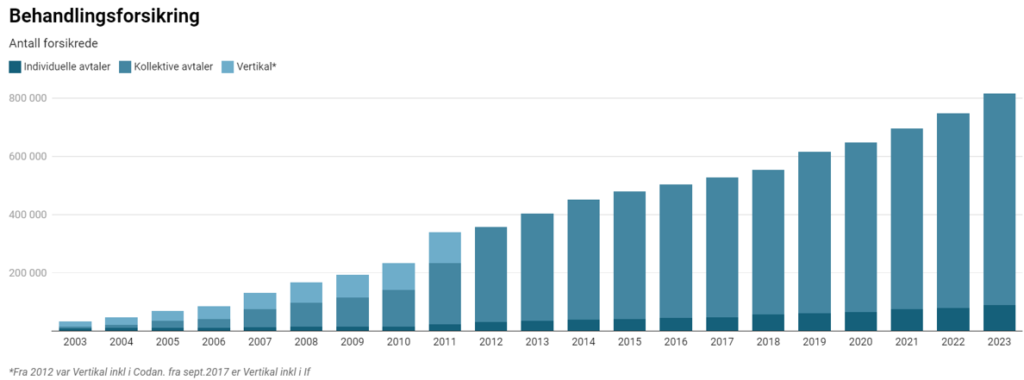

Antallet personer med behandlingsforsikring har økt jevnt de siste 20 årene. Ved utgangen av 2023 hadde om lag 816 000 personer en slik forsikring i Norge, ifølge Finans Norge.

Som vi ser av figuren, hentet fra Finans Norge, har de fleste kollektiv helseforsikring, altså forsikring gjennom arbeidsgiver. Om lag 90 prosent av de som har behandlingsforsikring, er dekket gjennom arbeidsgiver.

De fleste meldte behandlinger er fysioterapeut/kiropraktor og legespesialist/diagnostikk.3https://www.finansnorge.no/tema/statistikk-og-analyse/forsikring/helseforsikring/ Disse står for nesten 90 prosent av alle behandlinger. Antall meldte behandlinger etter operasjoner utgjør kun tre-fire prosent av totalen, men står for over 30 prosent av erstatningsbeløpet.

Det er en vanlig misforståelse at helseforsikringer først og fremst gir operasjoner, men dette er altså ikke tilfellet. Om lag halvparten av alle behandlinger som blir betalt gjennom en privat helseforsikring i Norge, skjer hos en fysioterapeut/kiropraktor og er altså fysikalske behandlinger. Det betyr at private helseforsikringer i stor grad blir benyttet til forebyggende helsetjenester. Slike forebyggende tjenester bidrar til å hindre at mindre problemer utvikler seg til mer alvorlige lidelser, som krever mer omfattende behandling, skaper sykefravær og legger beslag på større ressurser.

Utviklingen i Danmark

Danmark har en velferdsmodell som ligner på den norske. Offentlig sektor er stor, og velferdstjenestene finansieres i stor grad over skatteseddelen. Befolkningen er bare litt større enn den er i Norge. Når det gjelder utbredelsen av private helseforsikringer, ligger Danmark før oss i tid. Det er derfor fruktbart å ta en titt på utviklingen i landet.

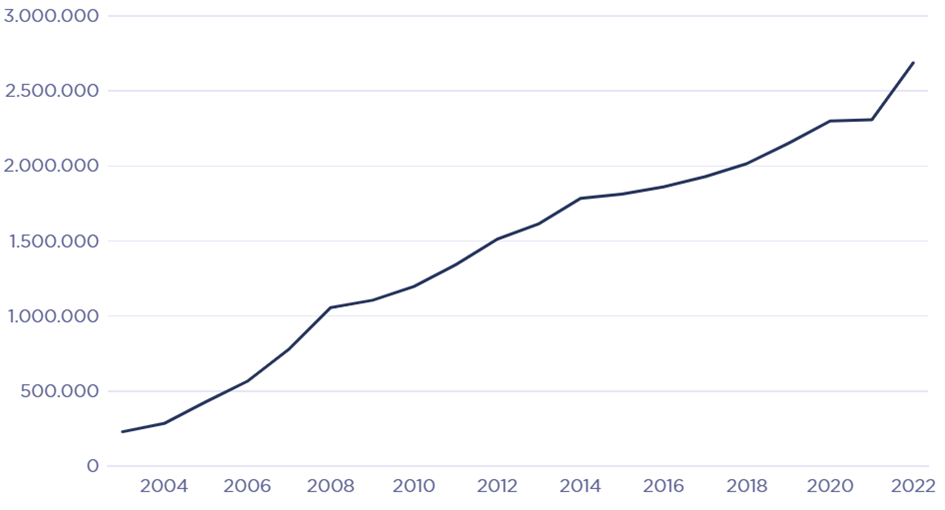

Figuren over, hentet fra Forsikring og Pension (F&P), en bransjeorganisasjon for forsikrings- og pensjonsselskaper i Danmark, viser at om lag 2,7 millioner dansker hadde privat helseforsikring i 2022.4https://fogp.dk/politik/sundhed-og-forebyggelse/sundhedsforsikringer/

Som i Norge, er de fleste dansker forsikret gjennom arbeidsgiver. Svært mange privatansatte i Danmark er dekket av en helseforsikring, og flere offentlig ansatte har også adgang til slike forsikringer.

Det største enkeltstående området for helseforsikringer er ytelser relatert til fysikalsk behandling, altså fysioterapeut/kiropraktor, som det også er i Norge. Men mye av veksten de senere årene i Danmark skyldes økt bruk av psykolog og psykiater – et område som også er i vekst her til lands.

Økningen i private helseforsikringer har gått jevnt oppover i Danmark de siste 20 årene. Antallet forsikrede steg fra 1,3 millioner i 2011 til 1,8 millioner 2015 – dette tilsvarer en økning på 35 prosent.5https://cepos.dk/artikler/notat-giv-alle-offentligt-ansatte-en-sundhedsforsikring/ Denne utviklingen er bemerkelsesverdig. Før 2012 hadde nemlig danskene skattefritaksmuligheter for privat helseforsikring. Da Thorning-Schmidt-regjeringen6Helle Thorning-Schmidts første regjering bestod av partiene Socialdemokraterne, Radikale Venstre og Sosialistisk Folkeparti i 2012 valgte å oppheve disse skattefritakene, skapte det en forventing om at økningen i private helseforsikringer ville avta. Men det har den altså ikke gjort. Danskenes vilje til å tegne helseforsikringer har bare fortsatt å øke.

Det kan fremstå som paradoksalt at stadig flere dansker er villige til å tegne privat helseforsikring når de har en velferdsmodell som ligner på den norske, men utviklingen viser hvor høyt private helseforsikringer verdsettes i vårt naboland.

Nordmenn har, om mulig, enda større betalingsevne enn danskene. Det er derfor grunn til å forvente en tilsvarende utvikling i Norge, til tross for en eventuell omsetningsavgift.

Potensiell todeling av helsevesenet

Kritikken mot private helseforsikringer bunner ofte i at det er uheldig av fordelingsmessige grunner.

I Norge er betalingsviljen for helsetjenester økende i befolkningen. Over 800 000 mennesker har tegnet privat helseforsikring. Mange bekymrer seg for et todelt helsevesen. Denne bekymringen handler om at stadig flere kjøper undersøkelser og behandling hos private aktører, enten ved å betale fullt og helt for det selv eller ved å ta i bruk helseforsikring.

Er det lange ventetider og manglende tilbud i den offentlige helsetjenesten, øker sjansen for at flere ønsker privat helseforsikring. Slik skapes fort et skille mellom pasienter som har høy betalingsevne – de som kan betale seg ut av køen – og de som ikke har råd til å betale eller tegne helseforsikring.

Men den viktigste medisinen mot en slik todeling er å unngå for lange ventetider og for lav kvalitet i den offentlig finansierte helsetjenesten.

Positive effekter av private helseforsikringer

Privat helseforsikring har, av åpenbare grunner, positive effekter for dem som har en slik forsikring. Den forsikrede får rask konsultasjon. Men det kan også ha positive effekter for samfunnet som helhet.

For det første kan det bidra til å avlaste offentlige budsjetter. Hver gang en person velger å bli behandlet på en privat institusjon via helseforsikring, fremfor på en offentlig institusjon som finansieres over skatteseddelen, fører det til lavere offentlige utgifter. I dag henvender forsikringsselskapene seg i større grad til private sykehus og private aktører, som de har avtale med direkte. Tidligere var det mer vanlig at de henvendte seg direkte til det offentlige. Dette betyr at de i mindre grad enn før tar opp behandlingskapasitet i det offentlige.

For det andre kan det bidra til bedre kapasitetsutnyttelse i det offentlige. Private helseforsikringer kan rett og slett hjelpe alle dem som ikke har slike forsikringer, fordi det betyr at noen «går ut av køen», slik at ventelistene i det offentlige blir kortere. På den måten kan også de uten privat helseforsikring få raskere medisinsk behandling.

Noen vil hevde at private helsetjenester tar personell fra de offentlige helsetjenestene – som tilsynelatende mangler personell. Men personellet blir værende i helsesektoren. Hvis stadig flere blir behandlet av helsepersonell i privat sektor, blir det færre som har behov for hjelp fra det offentlige, noe som igjen fører til behov for færre ansatte i de offentlige tjenestene. At det er flere arbeidsgivere for helsepersonell, kan dessuten ha positive effekter på rekrutteringen til helseyrkene, fordi det bidrar til konkurranse om å tilby best mulig lønn og arbeidsbetingelser til de ansatte. Det er også slik at mye helsepersonell arbeider både i offentlige og private helsetjenester i dag.

For det tredje kan private helseforsikringer være positivt for arbeidsgiverne. Siden behandlingene skjer raskere, gir det kortere sykdomsforløp, og dermed raskere retur til arbeid. Dette bidrar i sin

tur til lavere samlet sykefravær og lavere utgifter til sykepenger, noe som er positivt for både arbeidsgiver og samfunnet som helhet.

Fremtidens store utfordringer, med flere pleietrengende eldre og trangere budsjetter, kan dessuten begrenses med private helse-forsikringer. Fremover vil vi trolig få en stigning i etterspørselen etter helsetjenester, som i stor grad leveres av det offentlige. Dette må finansieres. Men utgiftsøkningene kan begrenses, dersom de offentlige tjenestene i større grad blir supplert med private helseforsikringer.

Helsesektoren påvirkes og utfordres av en økende andel eldre, mer sammensatte helseutfordringer i befolkningen og mer sofistikerte (og ofte dyre) behandlingsformer. I tillegg får befolkningen stadig økte forventninger til mer medvirkning og individuell tilpasning av

helsetjenestene. Når man slipper til flere ulike aktører med ulik tilnærming til de forskjellige helsetjenestene, øker det sannsynligheten for at noen finner nye, bedre og mer produktive måter å møte behovene på.

Økningen i private helseforsikringer er uunngåelig i vår velferdsmodell

Økningen i bruk av private helseforsikringer er en konsekvens av god økonomi kombinert med køer i den offentlige heletjenesten. Over 250 000 nordmenn står i dag i helsekø. Disse helsekøene

har flere årsaker. Pandemietterslep er en. Motstand mot private supplementer i den offentlig finansierte helsetjenesten er en annen. Men køer i den offentlige helsetjenesten er også en konsekvens av gode tjenester til lav pris.

Etterspørselen etter offentlig finansierte helsetjenester er i stor grad tilbudsdrevet i Norge.7Avsnittet bygger på NOU 2023: 4, Tid for handling. Personellet i en bærekraftig helse- og omsorgstjeneste, s. 116, og Civita-notat nr. 10/2023, Økte egenandeler hos legen Konsultasjoner er i hovedsak offentlig finansiert, med relativt beskjedne egenandeler. Når andre enn mottakeren av helsetjenester i all hovedsak betaler for tjenestene, har ikke mottakeren økonomiske insentiver til å begrense etterspørselen. Normalt reduseres etterspørselen etter tjenester når prisene øker, men slik er det ikke for helsetjenester, som i all hovedsak finansieres av det offentlige. Siden prismekanismen i markedet for helsetjenester ikke påvirker etterspørselen, utløser et tilbud av helsetjenester i de fleste tilfeller en tilsvarende etterspørsel. Tjenestene blir satt under et stort press på grunn av utvidede pasientrettigheter og økende forventninger fra befolkningen knyttet til kvalitet og omfang i helsetjenestene.

De lave egenandelene er med andre ord en sentral drivkraft bak de relativt lange køene – og dermed den økende etterspørselen etter private helseforsikringer.

Konklusjon

Etterspørselen etter helsetjenester vil øke i Norge. Med gode tjenester og lave egenandeler er det sannsynlig at et offentlig system ikke vil makte å behandle alle, og at køene vil vedvare. Dermed vil ikke private forsikringsløsninger forsvinne.

Det er mulig å skattlegge private helseforsikringer i større grad. Men utviklingen i Danmark, hvor man i 2012 valgte å oppheve skattefritakene for helseforsikringer, uten at dette hadde noen stor effekt på utbredelsen av slike forsikringer, tyder på at økt skatt ikke i vesentlig grad vil bidra til å dempe den store etterspørselen. Helsen er enormt viktig for folk – derfor er vi villige til å betale for det.

En bedre strategi er at det offentlige prioriterer strengere hva de offentlige helsetjenestene skal tilby – at de sykeste og mest krevende pasientene blir prioritert. Med høy betalingsvilje og stor etterspørsel vil det beste være å tilrettelegge for at private helseforsikringer kan benyttes

på de områdene som gir de største gevinstene i form av raskere behandlinger. På den måten kan vi sikre hele befolkningen de mest avgjørende helsetjenestene.

En pdf-versjon av notatet kan lastes ned her:

Civita er en liberal tankesmie, som gjennom sitt arbeid skal bidra til økt kunnskap og oppslutning om liberale verdier, institusjoner og løsninger, og fremme en samfunnsutvikling basert på respekt for individets frihet og personlige ansvar. Den enkeltes publikasjons forfatter(e) står for alle utredninger, konklusjoner og anbefalinger, og disse analysene deles ikke nødvendigvis av andre ansatte, ledelse, styre eller bidragsytere. Skulle feil eller mangler oppdages, ville vi sette stor pris på tilbakemeldinger, slik at vi kan rette opp eller justere.

Ta kontakt med forfatteren på [email protected] eller [email protected]

Relatert

Høringssvar – Avkommersialiseringsutvalget

Folket har rett, bortsett fra når det tar feil – tanker rundt Donald Trumps andre valgseier

Verdien av helse som personlig ansvar

Hva bidrar til utvikling?

Nedvekst er en trussel for klima, grønn omstilling, frihet og demokrati