Innholdstype

Årstall

Kategorier

Skribenter

Tags

Skattereformens konsekvenser for ulike eiere

Dette notatet ser på skattereformen av 2016 og hvordan regelendringene i selskapsskatt, utbytteskatt og formuesskatt over tid virker på forskjellige eiergrupper – private norske, utenlandske og offentlige.

FormuesskattØkonomi og velferdSkatt og avgifter

Norsk skattereform

Kapitalbeskatningen i Norge bør fornyes, og de neste par årene skal det gjennomføres en skattereform. Samlet skisserer denne rapporten alternativer som vil gi norske bedrifter bedre konkurransekraft, omstillingsevne, innovasjonsevne, investeringsevne og sysselsettingsevne enn med Solberg-regjeringens forslag til skattereform.

ReformerØkonomi og velferdSkatt og avgifter

Nr. 24 2015: Skattereform når kapitalmarkedene ikke er perfekte

Scheel-utvalget tar feil når det antar at dets forslag om skjerpet beskatning av norsk eierskap ikke vil svekke verdiskapingen og aktiviteten i økonomien. Både empiri og teori taler for at en kommende skattereform ikke bør øke den samlede kapitalbeskatningen på norsk kapital- og bedriftseierskap.

FormuesskattØkonomi og velferdSkatt og avgifter

Nr. 19 2015: En politikk for styrket gründer- og entreprenørskap

En styrket satsning på nyetableringer og unge bedrifter er avgjørende for å drive frem den omstillingen som det er behov for i norsk næringsliv. Dette notatet tar for seg flere tiltak som vil være effektive for å stimulere til økt entreprenørskap i Norge, og som bør inngå i en diskusjon av bedrede rammevilkår for omstilling og nyskaping. Last ned og les notatet her:

Innovasjon og entreprenørskapNæringspolitikk

Nr. 4 2015: Bilavgiftsreform – for miljø og sikkerhet

Dette notatet foreslår en klimafokusert omlegging av bilavgiftene som vil sikre vesentlige reduksjoner i klimagassutslippene sammenlignet med en videreføring av dagens bilavgiftssystem. Les mer og last ned notatet her!

AvgifterKlima og miljøSkatt og avgifter

Nr. 14 2014: Formuesskatt og ulikhet

Utjevning av økonomiske forskjeller og behovet for at også de aller rikeste betaler skatt, er de viktigste argumentene som brukes av dem som ønsker å bevare formuesskatten. Dette notatet ser på formuesskatten i lys av ny og oppdatert skatte- og fordelingsstatistikk. Notatet viser at formuesskatten ikke er nødvendig for at høytlønnede grupper skal bidra gjennom skatt på deres inntekt.

FormuesskattØkonomi og velferdUlikhetSkatt og avgifter

Nr.6 2014: Statlig nedsalg

Den norske stat er landets suverent største eier av kommersielt orienterte virksomheter og bedrifter. Dette notatet viser ulike metoder som til sammen kan legge til rette for et betydelig nedsalg i de statlige og delstatlige selskapene. Et slikt nedsalg vil blant annet kunne bidra til inntekter til staten, økt økonomisk effektivitet, redusert fare for interessekonflikter, maktspredning og konkurranse.

Offentlig eierskapØkonomi og velferdNæringspolitikk

Nr.5 2014: Formuesskatten: verdiskaping, skatteinntekter og fordeling

Dette notatet tar for seg den negative virkningen formuesskatten har på verdiskaping, en dimensjon som bør ha hovedfokus når endringer i formuesskatten vurderes. Det er en skatt som rammer bredden av norsk næringsliv, et næringsliv preget av små- og mellomstore bedrifter, og som reduserer tilgangen til kapital for nye og eksisterende arbeidsplasser, og med det innovasjons- og verdiskapingsevnen til næringslivet. Last ned og les notatet her!

FormuesskattØkonomi og velferdSkatt og avgifter

Kompetent kapital – Innovasjon, eierskap og skatt

Denne rapporten viser hvorfor rammebetingelsene for investeringer bør bedres, og fremmer en rekke risikoreduserende og aktivitetsstimulerende forslag ved innovasjonsprosjekter, etablering av nye bedrifter og videreutvikling av eksisterende bedrifter. De foreslåtte forbedringene vil bidra til et mer mangfoldig, nyskapende og konkurransedyktig næringsliv.

NæringslivØkonomi og velferdNæringspolitikkSkatt og avgifter

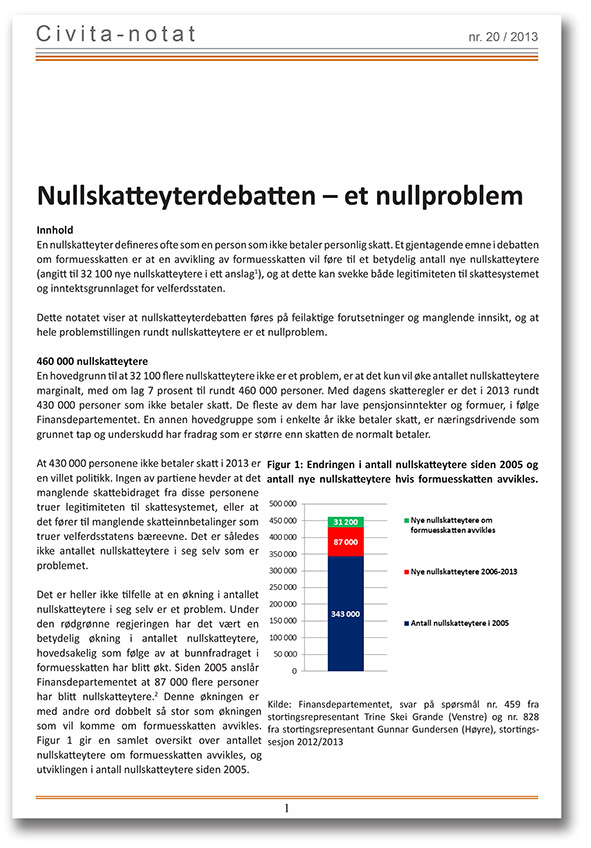

Nr.20 2013: Nullskatteytere – et nullproblem

Nullskatteyterdebatten føres på feilaktige forutsetninger og manglende innsikt. Dette notatet viser blant annet hvem som blir nullskatteytere ved en fjerning av formuesskatten og fordelingsvirkningene av en fjerning, og veier fordeler og ulemper med skatten.

Økonomisk politikkFormuesskattØkonomi og velferdSkatt og avgifter

Nr. 2 2012: Velferdsutfordringen

Hvis den historiske utviklingen i kvaliteten på velferdstjenestene fortsetter, står velferdsstaten de kommende tiårene overfor store utfordringer - både finansielt og bemanningsmessig. Legger man til grunn en kvalitetsvekst i offentlig sektor på linje med den historiske utviklingen, vil velferdsstaten stå overfor et finansielt inndekningsbehov i 2060 på vel 19 prosent av BNP for Fastlands-Norge, anslagsvis 390 mrd. 2012-kroner. Offentlig bemanningsbehov vil også stige markant fremover. Dette notatet tar for seg velferdsstatens utfordringer de neste femti årene.

VelferdsstatenOffentlige utgifterVelferdsstatens bærekraft

SKATTEREFORM: for arbeid og økt velstand

Innretningen av skattesystemet er på nytt sentralt i samfunnsdebatten. Dagens skattesystem for både formue og eiendom har store svakheter. En reform av skattleggingen av formue og eiendom vil kunne gi økt velstand og sysselsetting, en mer robust økonomi, og det kan lette adgangen til boligmarkedet for personer som i dag ikke eier egen bolig. Det er målsettingen med skattereformen som foreslås i denne rapporten.

BoligpolitikkFormuesskattNæringslivSkatt og avgifter

Nr.13 2011: Refleksjon over Stoltenberg II-regjeringens forslag til statsbudsjettet for 2012

Dagens system for offentlig velferd står overfor store utfordringer. Ønsker man også i fremtiden en robust velferdsstat som leverer tjenester av høy kvalitet, er det helt nødvendig at det gjennomføres større reformer for å styrke velferdsstatens fremtidige bæreevne. Dette notatet gir noen refleksjoner over Stoltenberg II-regjeringens budsjettforslag for 2012 og argumenter som har vært fremmet i debatten etter at det ble presentert, med fokus på vekstevnen til økonomien, skatteendringer og de makroøkonomiske virkninger.

Offentlige utgifterØkonomi og velferdFinanspolitikkVelferdsstatens bærekraft

Nr. 5 2011: 10 år med handlingsregelen: Etterleves dens intensjoner?

Handlingsregelens intensjoner, å styrke vekstevnen i økonomien, er i liten grad blitt etterlevd av Stoltenberg II-regjeringen. Er det fornuftig å stramme inn på oljepengebruken fremover? Vil det gjøre oss bedre rustet til å bære de kommende utfordringer fra eldrebølgen?

Offentlige utgifterØkonomi og velferdFinanspolitikk

Den norske syke – full frihet på andres regning –

Regjeringens ekspertutvalg kom i 2010 med flere gode forslag til tiltak for å få ned sykefraværet. Men utvalget burde ha gått lenger. Utvalget skriver selv i sin rapport: ”Det er hevet over enhver tvil at reduksjon i lønn ved sykefravær reduserer det totale sykefraværet”.

Denne rapporten foreslår å bruke tiltak vi vet virker.

ArbeidslivVelferdsstatenTrygder og pensjonerVelferdstjenester

Nr. 14 2009: Svekket konkurranseevne under den rødgrønne regjering – og blir det verre fremover?

Mens Norge var det 5. beste landet å drive næringsvirksomhet i i 2005, har vi falt fem plasser til 10. plass etter fire år med rødgrønt styre. Hva kan vi vente fremover?

Økonomi og velferdKonkurranseNæringspolitikk

Spiller det noen rolle?

Spiller det noen rolle hvem som regjerer? Civita lanserer nå en omfattende studie av bevilgninger til offentlig forvaltning under skiftende regjeringer. Vi ønsket å finne ut om det spilte noen rolle hva slags regjering landet har når det gjelder viljen til å bruke penger på offentlige budsjetter.

VelferdsstatenOffentlige utgifter

Nr. 12 2008: Finanskrisen: Hvorfor finansnæringen er viktig og finanspakkene riktig

Dette notatet begrunner hvorfor en velfungerende finansnæring er viktig, og en nødvendighet for avanserte økonomier, og hvorfor det er riktig av myndighetene, når situasjonen er som den er, å tre støttende til for å sikre at næringen fungerer.

PengepolitikkØkonomi og velferdFinanspolitikkNæringspolitikk

Nr.10 2008: Hva går skattekronene til?

Dette notatet presenterer en oversikt over fordelingen av offentlige bevilgninger i 2007 og hvor stor andel av skatten som går til de ulike områdene.

VelferdsstatenOffentlige utgifterØkonomi og velferd

Nr.6 2008: Skatteletter virker

Skattelettelser fører til økt arbeidsinnsats, økonomisk vekst og offentlige inntekter.

Økonomi og velferdSkatt og avgifter